Виды налогов

Налоги делятся по уровням утверждения ставок: федеральные, региональные: республики, края, области, округа и местные: город, административный район, группа сел, поселков. К примеру, 100% федеральных налогов на добавленную стоимость и таможенных платежей идет в федеральный бюджет. А может распределяться по решению высшего уровня во все бюджеты (так, в 2002 г. налог на прибыль предприятий по общей ставке 24% делился по 7,5% в федерацию, 14,5% в региональный и 2% в местные бюджеты. В Хабаровском крае краевая крае краевая доля 14,5 % разделена на 2/3 - в краевой бюджет и 1/3 - в местные.

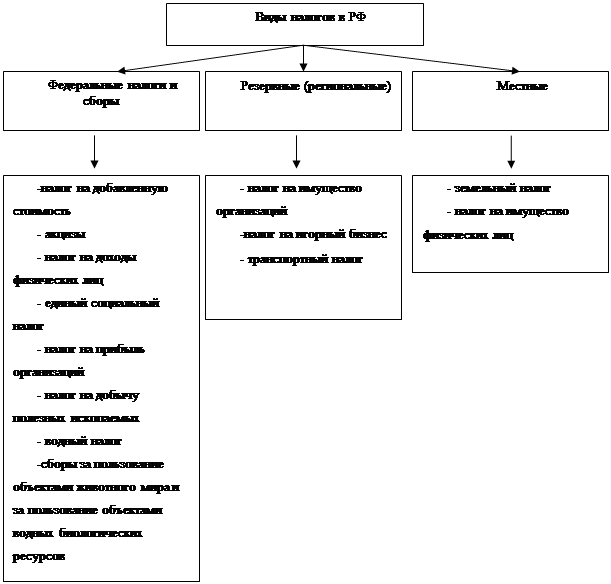

Более подробная классификация налогов представлена на рис.1.1.

|

Рис.1.1 - Виды налогов в РФ

По способу взимания налоги подразделяются на прямые и косвенные.

Через прямые налоги облагаются напрямую доходы, имущество и деятельность граждан, организаций и предприятий [29, c.132].

Косвенные налоги взимаются со стоимости товаров и услуг. Уплачивают эти налоги производители, которые обычно включают их величину в стоимость товара и перекладывают их тяжесть на покупателей.

Главные прямые налоги:

подоходный налог с физических лиц;

налог на прибыль (доход) предприятий;

налог на имущество физических и юридических лиц;

налог на пользование природными ресурсами;

единый социальный налог.

Главные косвенные налоги:

акцизы;

налог на добавленную стоимость (НДС);

налог с продаж;

таможенные платежи.

Кроме этих, применяются налоги и сборы: на доходы банков, от страховой деятельности, на воспроизводство минерально-сырьевых ресурсов, гербовые, лицензионные и регистрационные, госпошлина на наследство, земельный, лесной, на вмененный (совокупный) доход, за право торговли, за воду, на содержание милиции, на дороги и т.д.

Рассмотрим характеристику важнейших налогов:

НДС - изъятие части прироста стоимости, вновь созданной в процессе данного производства. Налогом облагается разница в цене продаваемого товара и купленного сырья или полуфабрикатов. Сейчас в Росси НДС равен 18% [12, c.98].

Акциз - косвенный налог, часто на товары иррационального потребления (алкоголь, сигареты) и предметы роскоши. Определяется не по ставке, а в конкретной денежной сумме на единицу товара.

Налог на прибыль предприятий взимается в России по заниженной ставке 24%, тогда как в США - 34%, Швеции - 52%, Германии - 56%.

По данному налогу часто применяют полное или частичное освобождение от уплаты. Так может льготироваться прибыль, направленная на расширение или техническое перевооружение производства. Существенные льготы имеет сельское хозяйство, другие отрасли и виды деятельности.

Единый социальный налог в России составляет 26% от фонда заработной платы предприятия или общего заработка физического лица. 20% направляется в пенсионный фонд, 2,8% - взносы на медицинское страхование как право бесплатного лечения и 3,2% - взносы на социальное страхование на оплату больничных листов [8, c.45].

Подоходный налог взимается со всех доходов домохозяйства: заработная плата, дивиденд, проценты по вкладам, доход от предпринимательской деятельности, от продажи имущества и пр.

Ставки этого налога в России колеблются от 9 до 35 % [8, c.53].

По характеру воздействия, налоговые системы могут быть: прогрессивные, пропорциональные и регрессивные. Прогрессивная система предусматривает рост ставки налога по мере увеличения дохода. Данная система предназначена для снижения различий в материальном положении граждан, применяется во всем мире, кроме РФ.