Понятие и сущность лизинга

«Лизинг – это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности»

Другими словами, лизинг представляет собой соглашение между собственником имущества (арендодателем) и арендатором о передаче имущества в пользование на оговоренный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно [13].

Основополагающими нормативными актами, регулирующими лизинговые правоотношения на территории Российской Федерации, в настоящее время являются Гражданский кодекс Российской Федерации [4] и Федеральный закон "О финансовой аренде (лизинге)" от 29 октября 1998 г. №164-ФЗ с изменениями и дополнениями от 29 января 2001 года [9].

В соответствии с гл. 34 ГК РФ

, финансовая аренда (лизинг) является одной из разновидностей арендных правоотношений:

«По договору финансовой аренды (договору лизинга) лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Лизингодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем» [4, ст. 665].

В соответствии с Федеральным законом "О финансовой аренде (лизинге)»лизинг является одной из форм инвестиций:

«Лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга» [9, ст.2].

Лизингодатель остается собственником оборудования, в то время как лизингополучатель приобретает право пользования оборудованием, уплачивая лизинговые платежи. По истечении определенного срока лизингополучатель может приобрести право собственности по договоренности с лизингодателем.

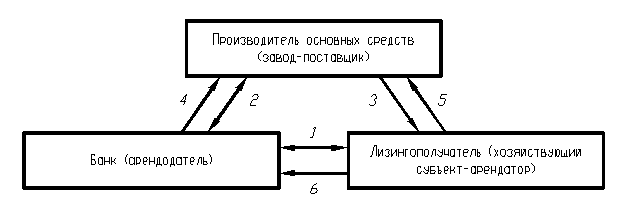

В общем виде схема осуществления лизинга может быть представлена в виде схемы (Рис.1) [10, с. 8]:

|

|

|

Рис. 1. Схема осуществления лизинга |

|

1 – заключение договора лизинга; 2 – заключение договора на поставку оборудования по заказу предприятия-пользователя; 3 – поставка предмета лизинга; 4 – оплата поставки предмета лизинга; 5 – выбор имущества; 6 – перечисление лизинговых (арендных) платежей. |

При оформлении лизинговых отношений заключается не один, а два договора. Один – договор купли-продажи между лизингодателем и продавцом выбранного лизингополучателем имущества; второй – договор финансовой аренды между лизингодателем и лизингополучателем. Эти договоры взаимообусловлены, т.к. лизингополучатель, не находясь в договорных отношениях с продавцом арендованного имущества, связан с последним определенными правами и обязанностями. Таким образом, лизинг базируется на договорных отношениях между тремя сторонами в рамках сложной трехсторонней сделки [7, с. 109].