Оценка влияния на прибыль предприятия конечного запаса

стоимость запасов=14060 (руб)

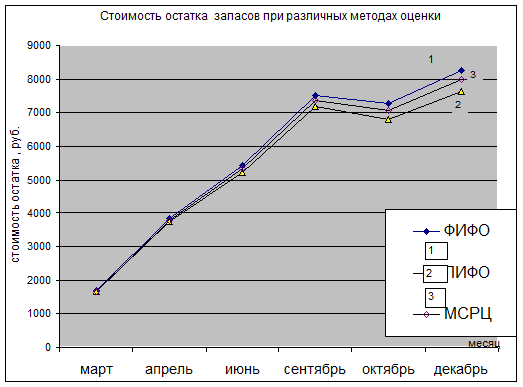

График 1 Стоимость остатка запасов на конец отчетного периода при использовании различных методов учета материалов

Согласно проведенным расчетам и построенному графику1, можно сделать выводы о влиянии каждого метода оценки материалов на величину себестоимости и финансовый результат. Согласно табл.8, наибольший расход составляет размере 6420 руб., видно что наиболее высокая фактическая себестоимость продукции формируется при использовании метода ЛИФО, то есть при оценке материалов по стоимости последних по времени закупок, наиболее дорогих. Соответственно этот метод показывает в балансе меньшую чистую прибыль, по сравнению с другими методами. Так как увеличение себестоимости снижает темпы прироста объемов реализации, снижается рентабельность продаж, предприятие генерирует меньшую долю прибыли. Но с другой стороны данный метод включает в себестоимость издержки связанные с инфляционными процессами. Согл. табл.8 и как видно из графика1 в балансе остатки материальных запасов имеют наименьшую стоимость, составляет 7640 (руб) так как отражаются по ценам первых закупок, а эта оценка не совпадает с реальной стоимостью материальных запасов, то есть происходит занижение стоимости конечного запаса, а соответственно будет занижаться реальный размер инвестированного капитала.

Расход по ФИФО составляет, согласно рассчитанным данным - 5790 руб, что является наименьшей величиной. По методу ФИФО материальные запасы оцениваются по наименьшей стоимости, по стоимости первых по времени закупок, наименее дорогих, что уменьшает себестоимость производимой продукции, увеличивает размер Выручки от реализации, увеличивает рентабельность продукции. Это способствует отражению в балансе наиболее высокого размера получаемой прибыли, чем по ЛИФО, данный метод приводит к завышению рыночной стоимости компании. Так как конечный остаток запасов рассчитывается на основе наиболее дорогих запасов, приобретенных в ходе последней закупки, то его стоимость самая высокая по сравнению с другими методами. и составляет 8270 (руб). Следовательно объем средств, вкладываемых на содержание запасов будет наибольшим. Таким образом балансовый показатель -собственные оборотные средства, должен будет анализироваться с учетом указанных факторов. Увеличение средств по строке "Запасы", приведет к снижению показателя обеспеченности СОК материальных запасов, уменьшению рентабельности активов, снижению оборачиваемости запасов, увеличению производственного цикла.

Как видно на графике 1, средняя величина конечного остатка запасов достигается путем использования средневзвешенной цены, и составляет 8010 (руб), то есть расчет конечного остатка запасов и стоимость расхода определяется на основе средней стоимости материалов, приобретавшихся в течении отчетного периода, благодаря этому методу происходит сглаживание роста и снижения цен.