Социально-экономическая сущность внебюджетных фондов

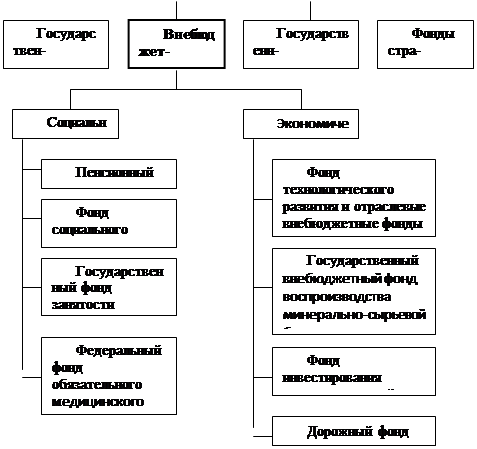

Финансовая система РФ включала следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, финансы предприятий различных форм собственности (рис.1).

|

| |||

![]()

![]()

![]()

Рис.1

Внебюджетные фонды - один из методов перераспределения национального дохода органами власти в пользу определенных социальных групп населения. Государство мобилизирует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения.

На основе Закона РСФСР "Об основах бюджетного устройства и бюджетного планирования в РСФСР" от 10 октября 1991 года органы власти в рамках законодательства РФ могут образовывать целевые внебюджетные фонды, обладающие правом самостоятельного юридического лица и независимые от бюджетов соответствующих органов власти.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

- запланированы органами власти и управления и имеют строгую целевую направленность;

- денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

- формируются в основном за счет обязательных отчислений юридических и физических лиц;

- страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

- на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона РФ "Об основах налоговой системы РФ";

- денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

- расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда).

Внебюджетные фонды - форма использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

Начиная с 1992 года в РФ, создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления внебюджетные фонды подразделяются на государственные (федеральные) и региональные; по целевому назначению – на экономические и социальные. Общее число федеральных внебюджетных фондов в 1998 г. составило около 40.