Содержание налоговой оптимизации предприятий

Налоговая оптимизация в общем смысле — это реализация налогоплательщиком своего права использовать все возможные средства для уменьшения, возложенного на него государством налогового бремени.

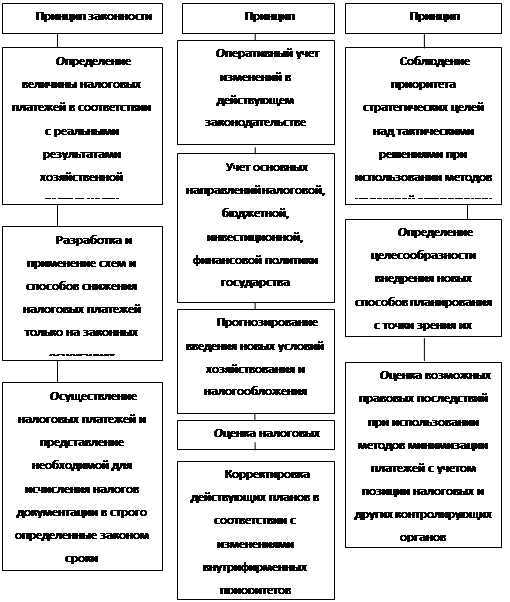

Принципы оптимизации (рисунок 1.1) определяют характер и содержание плановой деятельности экономической организации.

Основополагающий принцип — принцип законности, предполагающий неукоснительное и строгое соблюдение требований действующего законодательства при определении налоговых обязательств предприятия, при исчислении и уплате налогов. Налоговая оптимизация исключает применение каких-либо форм уклонения от налогов (осуществление деятельности без регистрации, сокрытие доходов, незаконное применение льгот, подтасовка бухгалтерской и налоговой отчетности, непредставление или несвоевременное представление документов, необходимых для исчисления налогов, задержка платежей и т. д.). Ни один из незаконных способов минимизации налоговых обязательств не может быть использован предприятием, которое заботится своей деловой репутации и имени. С другой стороны, налоговую оптимизацию нельзя сводить к поиску пробелов в законодательстве, позволяющих уменьшить сумму налогов. Речь идет о перспективной, сознательной деятельности, единой стратегической системе.

Принцип законности является, по сути, определяющим фактором, позволяющим абстрагировать понятие налоговой оптимизации от понятий «избежания налогов», «ухода от налогов», «уклонения от налогов» и прочих незаконных или полузаконных методов.

Реализация этого принципа включает в себя:

- определение величины налоговых платежей в соответствии с реальным результатами хозяйственной деятельности;

- разработку и применение схем и способов снижения налоговых обязательств только на законных основаниях;

- осуществление налоговых платежей и представление необходимой для начисления налогов документации в строго определенные законом сроки.

Рисунок 1.1. Принципы налоговой оптимизации

Игнорирование принципа законности может дорого обойтись предприятию. С введением в действие Налогового кодекса РФ (далее — НК РФ) ответственность за налоговые правонарушения стала самостоятельным и полноценным видом юридической ответственности. В соответствии со ст. 106 НК РФ налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность. При этом следует отметить, что согласно ст. 114 НК РФ во время наложения налоговых санкций применяется принцип сложения (в отличие от уголовного законодательства), то есть при совершении нескольких налоговых правонарушений санкции взыскиваются за каждое отдельно, без поглощения менее строгой санкции более строгой.

Кроме налоговой ответственности, субъектом которой является только непосредственно сам налогоплательщик, за нарушения законодательства о налогах и сборах предусмотрена также административная и уголовная ответственность, возлагаемая на должностных лиц.(20,С176)

Второй принцип налоговой оптимизации — принцип оперативности. Разработанная предприятием налоговая политика не может быть неизменной и должна оперативно корректироваться с учетом всех изменений, происходящих в действующем законодательстве, и, прежде всего в системе налогообложения (появлением новых видов налогов, сборов, пошлин; изменением ставок налогообложения; предоставлением предприятиям новых налоговых льгот или отменой действующих и т. п.). Причем корректироваться должны не только основные направления налоговой политики, но и виды хозяйственных операций, а также (в отдельных случаях) и направления хозяйственной деятельности фирмы. Насколько быстро предприятие сможет отреагировать на новые условия, адаптировать собственную политику к государственной, настолько ощутимее будет экономический эффект. Поэтому принцип оперативности тесно связан с прогнозированием будущих правовых и налоговых нововведений.

Без контроля над процессом законотворчества в стране и отражения его результатов в стратегических и текущих планах предприятие вряд ли сможет управлять собственными финансами. В этой связи хозяйствующему субъекту необходимо учитывать такой фактор, как налоговые риски. Налоговые риски могут быть связаны с изменениями в налоговой политике страны, введением новых форм обложения, изменением ставок, введением новых налогов и пошлин, отменой налоговых льгот и т. д. Налоговые риски можно разделить на непредсказуемые, которые зачастую связаны с политическими причинами, и предсказуемые, которые можно предусмотреть, зная тенденции в налоговой теории и налоговой политике.