Оценка и эффективности мероприятий по налоговой оптимизации деятельности предприятия

Предполагается, что в 2010 году ООО «Отдых» продолжит свою деятельность в тех же направлениях, получая выручку от тех же центров дохода, и затрачивая средства на те же статьи расходов. При этом учитываются следующие моменты:

1) Правительство РФ прогнозирует рост инфляции в размере 12%;

2) предполагаем, что деловая активность данного предприятия реально вырастит на 15%.

Поэтому номинальный темп роста деятельности ООО «Отдых» в 2009 году прогнозируется, что вырастит на 27%.

В таблице 3.1 представлена прогнозируемая выручка предприятия согласно данным налогового учета 2010 года.

Таблица 3.1

Прогнозируемая выручка центров дохода ООО «Отдых» в 2010 году

|

Центр дохода |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого за 2009 год |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кухня «ВГ» |

200500 |

86500 |

392006 |

- |

679000 |

|

Бар «ВГ» |

87500 |

115000 |

223500 |

21000 |

447000 |

|

Услуги по «ВГ» и ресторану |

49000 |

56000 |

9000 |

6000 |

120060 |

|

Кухня ресторана |

36000 |

10000 |

18500 |

17000 |

81500 |

|

Бар ресторана |

23500 |

19000 |

33500 |

28500 |

104500 |

|

Всего по центрам дохода |

396500 |

286500 |

676500 |

72500 |

1432006 |

Из таблицы 3.1 видно, что прогнозируемая выручка в 2010 году на предприятии составит 1432006 рублей.

В таблице 3.2 представлены прогнозируемые расходы предприятия в 2010 году.

Таблица 3.2

Прогнозируемые расходы ООО «Отдых», учитываемые в целях налогообложения, в 2010 году

|

Центр прибыли |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого за 2010 год |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Материальные расходы |

329500 |

248000 |

399500 |

147500 |

1124500 |

|

Расходы на оплату труда |

65000 |

80000 |

83500 |

68000 |

296500 |

|

Суммы начисленной амортизации |

- |

- |

- |

- |

- |

|

Прочие расходы |

23500 |

26000 |

29000 |

23000 |

101500 |

|

Всего расходов |

418000 |

354000 |

512006 |

238500 |

1522500 |

Из таблицы 3.2 видно, что прогнозируемые расходы в 2010 году на предприятии составят 1522500 рублей.

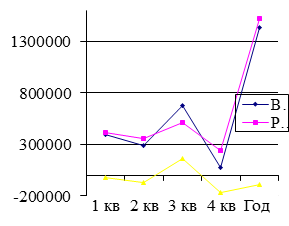

На рисунке 3.11 представлен график прогнозируемой деятельности ООО «Отдых» для налогового учета в 2010 году.

Рисунок 3.1 Прогнозируемая деятельность ООО «Отдых» для налогового учета в 2010 году

Сравнивая выручку с расходами, видим, что в 1 квартале 2010 года наблюдается убыток в размере 21500 рублей, во 2 втором квартале – убыток в размере 67500 рублей, в 3 квартале – прибыль в размере 164500 рублей, в 4 квартале - убыток в размере 166000 рублей. В результате по итогам 2010 года согласно налоговому учету предполагается получить убытки в размере 90500 рублей.