Оборотные средства строительства

Состав и структура оборотных средств подрядных организаций обусловлены технико-экономическими особенностями капитального строительства. Так, в составе оборотных средств нет готовой продукции, значительный удельный вес имеют расчеты и денежные средства. Размер незавершенного производства определяется не только условиями производства, но и действующим порядком расчетов между заказчиком и подрядчиком.

Потребность подрядных организаций в собственных оборотных средствах определяется путем их нормирования. Методы нормирования оборотных средств аналогичны методам, применяемым в промышленности. Вместе с тем в нормировании отдельных статей имеются особенности, связанные со спецификой деятельности строительных организаций.

Так, при определении норматива по основным материалам, конструкциям и деталям в тех случаях, когда проектом организации работ предусмотрена комплектация конструкций и деталей на строительных площадках, при расчете подготовительного запаса учитывается необходимое для этого время. Оно определяется на основании данных проектно-сметной документации.

Например, согласно проекту организации работ до начала монтажа жилого здания на строительную площадку должен быть завезен комплект конструкций и деталей на один этаж. При продолжительности комплектации этих деталей в 15 дней и монтажа комплекта в 27 дней общая подготовительная норма запаса составит 21 день

![]()

Если период комплектации конструкций и деталей превышает период их монтажа, Норма оборотных средств на этот период определяется по формуле

![]()

где Нк - норма оборотных средств на период комплектации; Пк - период комплектации конструкций и деталей; Пм - период монтажа конструкций и деталей.

Если монтаж конструкций и деталей производится по часовому графику непосредственно с транспортных средств ("с колес"), потребность в этом виде запаса отпадает и норматив оборотных средств на складские запасы конструкций и деталей не исчисляется.

Норматив по незавершенному производству строительно-монтажных работ по-разному определяется для домостроительных комбинатов и трестов жилищного строительства, осуществляющих типовое строительство поточным методом, и общестроительных организаций. Для первой группы строительных организаций норматив должен обеспечить покрытие затрат по незавершенному производству в период нормативной или плановой продолжительности строительства на всех объектах, одновременно находящихся в незавершенном строительстве, от начала строительства до его полного окончания, включая время, необходимое для приемки-сдачи готовых объектов и предъявления счетов в банк для оплаты. Количество объектов в условиях поточного производства зависит от продолжительности строительства и шага потока, который характеризует периодичность начала строительства каждого объекта в днях.

Норматив оборотных средств по незавершенному производству для первой группы строительных организаций определяется по формуле

![]()

где НП - норматив оборотных средств по незавершенному производству; 3 - средний размер однодневных затрат по сметной стоимости, исходящей из годового плана ввода в действие готовых объектов; ОП - средняя продолжительность строительства объектов в днях, включая время, необходимое для оформления актов и счетов и сдачи их в банк для оплаты; Ккэ - коэффициент нарастания затрат; Опс - отношение плановой себестоимости строительно-монтажных работ к сметной стоимости.

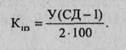

Коэффициент нарастания затрат выражает отношение незавершенного производства, приходящегося в среднем на один из объектов, к сметной стоимости объекта и определяется по формуле

![]()

где У - удельный вес затрат соответствующего месяца или другого периода, через который запускается в строительство каждый следующий дом, в общей стоимости дома или комплекта; СД - число домов, находящихся одновременно в незавершенном производстве, по которым произведены затраты первого месяца (периода) строительства; СД-1, СД-2, ., СД-Н - количество домов, по которым произведены затраты первого, второго и т.д. месяца (периода).

При равномерном распределении затрат по месяцам (периодам) строительства коэффициент нарастания затрат определяется по упрощенной формуле: