Методологические проблемы проведения реорганизационных процедур при финансовом оздоровлении

Основной методологической проблемой на наш взгляд является порядок проведения процедур финансового оздоровления. В этом плане в литературе нет единой точки зрения о механизме проведения реорганизационных процедур.

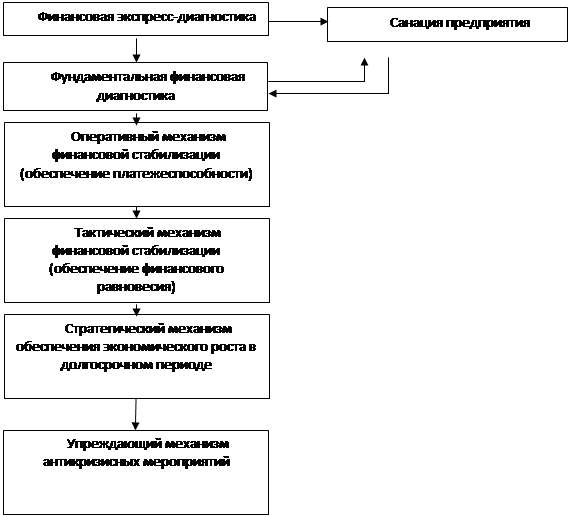

Например, Большков А.С. выделяет следующую схему действий при финансовом оздоровлении, представленную на рисунке 1.1

Из рисунка 1.1 видно, что на первом этапе проводится экспресс-диагностика предприятия по финансовым показателям.

Если предприятие по результатам экспресс-диагностики попадает в «финансовую катастрофу», то необходима санация.

Если предприятие попадает в «глубокий кризис», то необходима фундаментальная диагностика банкротства и после нее - решение вопроса о необходимости санации. Если санация не нужна, в первоочередном порядке необходимо подключение оперативного механизма финансовой стабилизации (далее по схеме).

Если предприятие попадает в «легкий кризис», то также в первоочередном порядке задействуется оперативный механизм финансовой стабилизации (обеспечение платежеспособности предприятия). Далее должны подключаться тактический механизм финансовой стабилизации (обеспечение финансового равновесия), стратегический (обеспечение экономического роста предприятия в долгосрочном периоде) и упреждающий (недопущение негативных тенденций во внутренней среде предприятия, независимо от негативных колебаний факторов внешней среды).

|

Рис. 1.1 - Общая схема антикризисного финансового управления

Иную схему рассматривают Е.П. Жарковская и Б.Е. Бродский, и Н.В. Моисеева схема процедур при финансовом оздоровлении в их понимании выглядит следующим образом:

1. изучение положения дел на предприятии, поиск «болевых точек», выявление и изучение основных проблем, слабых и сильных сторон деятельности, оценка возможностей и угроз, а также поиск внутренних и внешних резервов финансового оздоровления.

2. определение масштаба кризисного состояния и принятие решения о целесообразности восстанавливающих процедур либо о ликвидации предприятия.

3. разработка стратегии финансового оздоровления, формирование целей, определение желаемого уровня основных показателей.

4. подготовка программы финансового оздоровления

5. оценка предполагаемой эффективности предложенных мер.

6. разработка плана оздоровления.

7. поэтапная реализация мероприятий

8. оценка достигнутых результатов, внесение корректив в стратегию, программу и план или разработка новых.

9. постоянный анализ финансового положения в целях определения соответствия достигнутых результатов целевым показателям и своевременного выявление новых финансовых проблем.

10.проведение дальнейших мероприятий по повышению финансовой устойчивости.

Таким образом мы видим, что основное отличие в рассматриваемых методиках, заключается в последовательности разработки и реализации отдельных этапов. В первом случае схема действий направлена на текущее разрешение дел, во втором на стратегическое. В нашем понимании правильнее использовать вторую схему, поскольку стратегия финансового оздоровления должна предшествовать тактике финансового оздоровления, необходимо четко видеть к чему предприятие стремится, а уж потом разрабатывать методы реализации достижения этих целей.