Финансовый механизм.

Все финансовые ресурсы малого предприятия как внутренние, так и внешние в зависимости от времени, в течение которого они находятся в распоряжении предприятия, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства страны, правил ведения финансовой отчетности.

В денежной форме капитал малого предприятия продолжительное время оставаться не может, поскольку он должен зарабатывать новые доходы. Пребывая в денежной форме в виде остатков денежных средств в кассе малого предприятия, либо на ее расчетном счете, в банке они не приносят доходов или почти не приносят. Превращение капитала из денежной формы в производительную называется финансированием.

Различают две формы финансирования: внешнее и внутреннее. Такое деление обусловлено жесткой связью между формами финансовых ресурсов и капитала предприятия с процессом финансирования. Характеристика видов финансирования предприятия представлена в табл. 2.

Таблица 2.

Структура источников финансирования малого предприятия

|

Виды финансирования |

Внешнее финансирование |

Внутреннее финансирование |

|

Финансирование на основе собственного капитала |

1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) |

2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

|

Финансирование на основе заемного капитала |

3. Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) |

4. Заемный капитал, формируемый на основе доходов от продаж - отчисления в резервные фонды (на пенсии, на возмещение ущерба природе ведением горных разработок, на уплату налогов) |

|

Смешанное финансирование на основе собственного и заемного капитала |

5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций |

6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

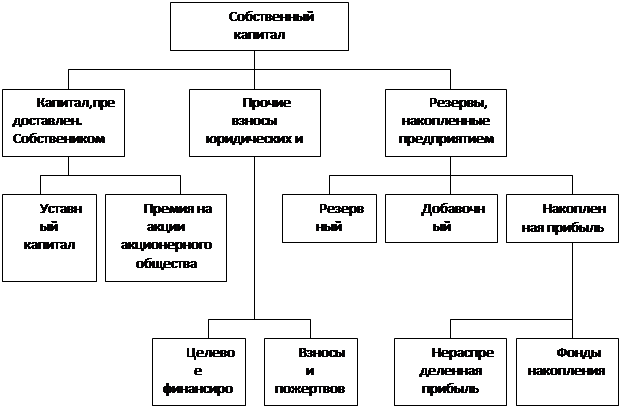

Собственные привлеченные финансовые ресурсы - это базовая часть всех финансовых ресурсов малого предприятия, которая базируется на момент создания предприятия и находится в ее распоряжении на всем протяжении ее жизни. Эта часть финансовых ресурсов - уставный фонд или уставной капитал предприятия. Уставной капитал формируется за счет выпуска и последующей продажи акций, (обыкновенных, привилегированных) если речь идет об акционерном обществе. За время жизни малого предприятия его уставной капитал может дробиться, уменьшаться и увеличиваться, в том числе за счет части внутренних финансовых ресурсов предприятия.

Структура собственного капитала предприятия представлена на рис.1.

Источниками собственных финансовых ресурсов являются :

- уставный капитал (средства от продажи акций и паевые взносы участников);

- резервы, накопленные малым предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

Рис.1. Структура собственного капитала предприятия.