Анализ оборачиваемости дебиторской и кредиторской задолженности, сравнительный анализ

В составе оборотных средств производственные запасы и дебиторская задолженность зачастую составляют около 80% и около 30% всех активов предприятия.

На величину дебиторской задолженности влияет множество факторов: принятая на предприятии система расчётов, вид продукции, работ, услуг и другие. В условиях инфляции и нестабильной экономики, основной формой расчётов становится предоплата.

Управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчётах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Следует больше внимание уделять и отбору потенциальных заказчиков и определению условий оплаты работ, оговоренных в контрактах.

Отбор заказчиков рекомендуется производить с помощью таких критериев как: уровень финансовой устойчивости, текущей платёжеспособности, соблюдение платёжной дисциплины в прошлом, прогнозные финансовые возможности заказчика по оплате запрашиваемого объёма или объёма работ, экономические и финансовые условия предприятия-продавца (степень нуждаемости в денежной наличности и т.п.).

Для оценки оборачиваемости дебиторской задолженности (средств в расчётах) используются показатели оборачиваемости, рассчитываемые по формулам:

Средняя дебиторская задолженность рассчитывается по формуле средней арифметической: полу сумма на начало года плюс полу сумма на конец года.

В таблице 2.7 приведены расчёты показателей оборачиваемости средств в расчётах.

Таблица 2.7

Анализ оборачиваемости дебиторской задолженности в ООО "Призма" за 2005 - 2007гг.

|

№ п/п |

Показатели |

2005г. |

2006г. |

2007г. |

отклонения (+; - ) | |

|

2006г/ 2005г |

2007г / 2006г | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Выручка от реализации продукции, работ, услуг, тыс. рублей |

1385948 |

1596698 |

1579234 |

160750 |

32536 |

|

2. |

Средняя дебиторская задолженность, тыс. рублей |

91986 |

86945,5 |

258231 |

4540,5 |

171285,5 |

|

3. |

Оборачиваемость в разах (стр 1: стр 2) |

15 |

17 |

6 |

3 |

12 |

|

4. |

Период погашения дебиторской задолженности, дни (календарные дни: число оборотов) |

24 |

21 |

60 |

4 |

39 |

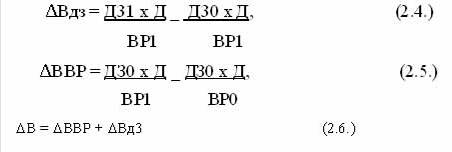

Рассмотрим влияние факторов на изменение оборачиваемости дебиторской задолженности.

В - период погашения дебиторской задолженности.

ДЗ - средняя дебиторская задолженность.

Д - календарные дни.

ВР - выручка от реализации.

Рассчитываем влияние средней дебиторской задолженности на период погашения (2005 - 2006 гг.).