Если не знаешь куда плыть, то никакой ветер не будет попутным. Сенека

Я решила начать именно с этой мудрой мысли, чтобы первую главу посвятить подробному раскрытию темы, разложив всё «по-полочкам», опираясь на элементарные примеры с таблицами, рисунками.…Разобравшись с основами, в других главах мы познакомимся с историей создания и изучим тему более подробно, точно, углублённо!

Баланс, который бухгалтер предоставляет руководству к концу месяца, содержит отчёт о прибыли за текущий год. Цифра прибыли может быть внушительной, но при этом частенько наблюдается полное отсутствие денег плюс ворох долгов. Особенно же руководство возмущается необходимостью платить налог с виртуальной, по его мнению, прибыли при полном отсутствии средств.

И всего лет 30-40 назад, с целью выявления на наличие денег всех возможных факторов, был изобретён новый отчёт – Отчёт о денежных потоках (Cash flow statement, Funds statement).

Вся бухгалтерия держится на принципах, которые перечислены в Международных стандартах финансовой отчётности. Учёт в фирмах опирается на один из основных принципов – принцип начисления, а вот при составлении отчёта о денежных потоках мы «изымаем» Принцип начисления (Accrual basis) из базы учёта и «инсталлируем» Принцип учёта по кассовому методу (Cash basis): в расходы ставятся все денежные изъятия, в доходы – все денежные поступления.

И что же у нас при этом получается?

Представим баланс в виде следующих групп активов и пассивов. (Е.В. Демьянова «Бухгалтерский учёт и финансовый анализ: основы и международные стандарты».)

![]() АКТИВЫ ПАССИВЫ

АКТИВЫ ПАССИВЫ

-Текущие активы - Текущие пассивы

-Основное имущество - Долгосрочная задолженность

(материальное)

-Основное имущество - Собственный капитал

(нематериальное)

-Инвестиции

Ни для кого не секрет, что при увеличении активов происходит одновременное увеличение пассивов. В активах какое-то имущество, а в пассивах – запись, кому это имущество принадлежит, причём в денежном выражении и в тех объёмах, что и в активах.

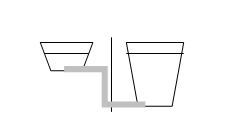

Теперь представим себе тот же баланс в виде двух сообщающихся сосудов, причём в левой части сосудом являются только касса и банковские счета (иными словами, счёт Деньги), а все остальные активы – неизменны.

(Е.В. Демьянова «Бухгалтерский учёт и финансовый анализ: основы и международные стандарты».)

Что мы видим?

А видим мы, что любое изменение любых пассивов влечёт за собой соответствующее изменение счёта Деньги (сосуды-то сообщающиеся).

В подтверждение этого рассмотрим микробаланс (Е.В. Демьянова «Бухгалтерский учёт и финансовый анализ: основы и международные стандарты».):

|

АКТИВЫ |

ПАССИВЫ |

|

Деньги 300000 |

Задолженность работникам 10000 |

|

Оборудование 100000 |

Акционерный капитал 390000 |

|

Итого активов: 400000 |

Итого пассивов: 400000 |