Повышение эффективности внутреннего контроля на предприятии

Одним из наиболее важных элементов управления предприятием является внутренний контроль со стороны менеджмента или руководства организации. В каждой организации можно по-своему рационализировать систему внутреннего контроля (СВК) исходя из внутренних и внешних условий, а также степени развития компании.

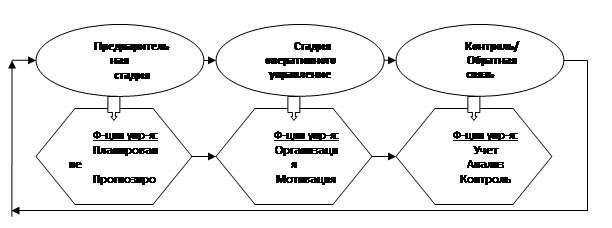

Схематично место контроля в процессе управления представлено на рис.2.3.

Рис.2.3. Стадии и основные функции управления ОАО «КЗСК»

Рис.2.3. Стадии и основные функции управления ОАО «КЗСК»

На первом этапе управления формулируется цель управления, разрабатываются прогнозы и планы ее достижения. На втором этапе выполняются все действия, которые обеспечивают возможность достижения цели: организация, стимулирование, мотивация персонала. На третьем этапе, этапе контроля, состояние объекта управления сравнивается с поставленной целью, оцениваются и анализируются отклонения и на основе этого принимается решение о новой цели и управленческий цикл повторяется снова. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий, включающих контроль как фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля, поскольку в каждой функции управления присутствует элемент контроля и фактически все они являются неотъемлемыми частями общей системы контроля организации.

Предлагается ряд методов повышения эффективности функционирования СВК для ОАО «КЗСК».

Метод 1. Периодическое перераспределение обязанностей между работниками ОАО «КЗСК».

Во избежание злоупотреблений, а также для повышения эффективности внутреннего контроля целесообразно периодически проводить перераспределение обязанностей финансовых специалистов ОАО «КЗСК», имеющих квалификацию и допуск к соответствующим видам работ.

Например, целесообразно ежегодно перераспределять сотрудников бухгалтерии по эквивалентным, с точки зрения оплаты труда, участкам учета. Стоит отметить, что недостаточная квалификация не должна рассматриваться как основание не применять данную рекомендацию, если принять во внимание современные требования к бухгалтеру при приеме на работу, а также помощь перераспределяемым работникам со стороны внутренних аудиторов.

В реальной практике распространение получила предметная структура организации работы бухгалтерского аппарата ОАО «КЗСК»: отдельные группы бухгалтеров выполняют комплекс работ по определенным участкам учета (материальная группа, группа учета оплаты труда, группа учета готовой продукции и ее реализации и другие). Здесь возможны как злоупотребления в результате сосредоточения бухгалтерского контроля над определенным типом хозяйственных операций в функциях одного лица, так и ошибки в результате повышенной утомляемости от определенной монотонности работы.

Кроме того, если в ОАО «КЗСК» отсутствует возможность проводить регулярные проверки работы бухгалтеров, такие ошибки могут обнаружиться несвоевременно либо вообще не обнаружиться, что чревато искажением всей отчетности. По нашему мнению, в результате периодического перераспределения обязанностей бухгалтеров будут достигнуты следующие результаты:

1) снизится возможность длительных злоупотреблений;

2) снизится вероятность необнаружения ошибок — в результате взаимного контроля бухгалтерами фактического состояния учета на принимаемом (передаваемом) участке;

3) снизится вероятность ошибок и повысится производительность бухгалтерского труда в результате снижения утомляемости от монотонности работ на одном и том же участке учета;

4) появится возможность более гибко использовать бухгалтерский персонал.

Метод 2. Внедрение системы бюджетирования.

Основой эффективного бюджетирования ОАО «КЗСК» является непрерывность планирования, т.е. взаимосвязь стратегического, средне- и краткосрочного планирования, анализа и контроля за исполнением запланированного.

Целью внедрения системы бюджетирования является повышение эффективности деятельности предприятия. Критерием эффективности является превышение доходов предприятия над его затратами при выполнении функций, возложенных на предприятие (его миссии).

Эффективность повышается за счет следующих факторов.

Во-первых, сводится в единый баланс все множество финансовых потоков, связанных с формированием доходов и затрат. Решается проблема их согласования, как на уровне предприятия, так и его отдельных подразделений. Создается полная ясность о том, как каждый рубль бюджета появляется на предприятии, как он движется и используется.