Сущность, функции и классификация налогов

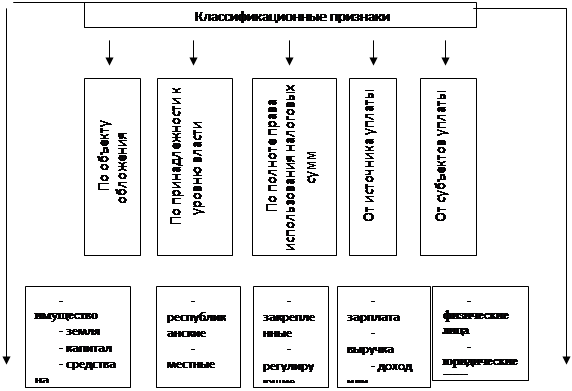

Что касается классификации налогов, то под ней понимается группировка налогов по различным признакам. Нельзя не заметить, что количество группировок достаточно велико. Почему тот или иной налог отнесен к различным группам – это зависит от того, что положено в основу разграничения. Иначе говоря, речь идет об основаниях отнесения налогов к классификационным группам. Основания могут быть как экономического, так и юридического характера. [31, стр. 52]

Группирование налогов необходимо как для упрощения налоговых расчетов, составления отчетности с использованием машинной обработки данных, так и для проведения научно-практических исследований. Пользуясь такой классификацией, можно определить роль каждого налога и налоговой группы по отношению к республиканскому и местным бюджетам, к финансовому состоянию как налогоплательщиков, так и государства. Это облегчает систематизацию учета налогов и налоговых групп.

Общепринято начинать классификацию налогов с подразделения их на прямые и косвенные. В основе деления лежат особенности объектов обложения и характер взаимоотношений плательщика и государства. Прямые налоги устанавливаются непосредственно не доход и имущество. К косвенным относятся налоги на товары и услуги, включаемые в отпускную цену.

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | |

|

| |  |

|

|  |

|

|  |

|

| |  | | | | |

|

| | | | | | | | |

|

| | | | | - прогрессивные

- регрессивные

- пропорциональные

- линейные

- ступенчатые

- твердые (в абсолютных суммах)

- кратные | | | | - кадастровые

- декларационные

- налично-денежные

- безналичные | | | |

- общие (без привязки к конкретному налогу или обезличенные)

- целевые | |

Рис. 1. Классификационный состав налогов. [10, стр. 51.]

Перейти на страницу:

1 2 3 4 5