Направления совершенствования налоговой политики

Политика доходов в 2008 – 2010 году будет направлена на продолжение стимулирования индустриально-инновационного развития страны, повышение конкурентоспособности и создание рационального баланса налоговой нагрузки в экономике.

Казахстанская система налогообложения доходов малого и среднего бизнеса представлена в виде упрощенной системы, характеризующейся не только низкой ставкой налогообложения, но и значительно упрощенной отчетностью.

С 1 января 2006 года произведено расширение сферы применения специального налогового режима (СНР) для субъектов малого бизнеса, применяющих специальный налоговый режим на основе упрощенной декларации, путем увеличения предельной численности наемных работников и предельного дохода.

Учитывая положительный опыт осуществления деятельности субъектами малого бизнеса в условиях действия упрощенного налогового режима, с 1 января 2007 года снизились ставки налога в СНР на основе патента с 3 % до 2 %, в СНР на основе упрощенной декларации вместо разделительной прогрессивной шкалы для индивидуальных предпринимателей и юридических лиц со ставками от 3 % до 5 % и от 3 % до 7 % установлена соответственно единая ставка на уровне 3 %. Эта мера оказывает поддержку инициативной части населения, стремящейся реализовать свои предпринимательские способности и идеи.

В 2007 году ставка налога на добавленную стоимость снижена до 14 процентов. Данная мера позволила предприятиям высвободить средства из оборота, которые были направлены на модернизацию производства, на его расширение и развитие.

С 2007 года введена плоская шкала индивидуального подоходного налога на уровне 10 процентов, которая стала одной из самых низких в мире.

При этом из облагаемого дохода исключается минимальный размер заработной платы вместо месячного расчетного показателя. Основным эффектом введения данной нормы стало повышение мотивации людей к повышению собственного материального благополучия.

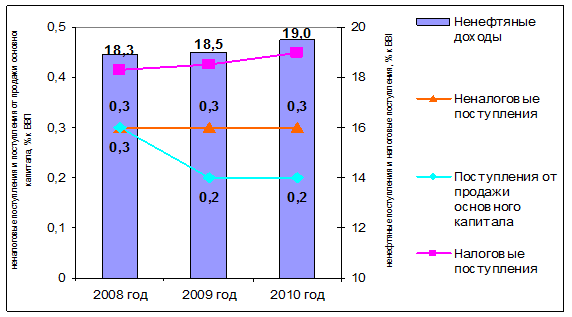

Таблица 11 - Прогноз ненефтяных доходов в государственный бюджет на 2008 – 2010 годы, в % к ВВП

|

Наименование |

2008 год |

2009 год |

2010 год |

|

Ненефтяные доходы |

18,9 |

19,0 |

19,5 |

|

Налоговые поступления |

18,3 |

18,5 |

19,0 |

|

Неналоговые поступления |

0,3 |

0,3 |

0,3 |

|

Поступления от продажи основного капитала |

0,3 |

0,2 |

0,2 |

|

Примечание – Источник: Среднесрочная фискальная политика Правительства Республики Казахстан на 2008 – 2010 годы | |||

В целях создания условий для высокотехнологичных и экспортоориентированных производств в Казахстане созданы 3 специальные экономические зоны, на которых осуществляется освобождение от корпоративного подоходного налога, земельного налога, налога на имущество, налога на добавленную стоимость и таможенных пошлин.

Рисунок 13 - Прогнозируемая динамика ненефтяных доходов, в % к ВВП

Основные направления налоговой политики на 2008 – 2010 годы будут ориентированы на решение задач фискальной политики с учетом необходимости укрепления социально-значимых функций налогов как справедливого и оправданного инструмента, стимулирующего развитие необходимых направлений экономики и обеспечивающего полное выполнение государственных функций, которые заключаются в следующем:

- дальнейшее снижение ставки НДС;

- оптимизация льгот с учетом повышения их эффективности и стимулирующего эффекта в реальном секторе экономики;