Бюджет как экономическая категория

Бюджет государства, а государство выражает интересы общества, в силу необходимости является как бы связующим звеном всех финансовых отношений, в значительной мере и общества в целом. Он — управляющая и управляемая система в масштабах всего общества.

Бюджет как исходная сфера бюджетной деятельности может рассматриваться с двух точек зрения - экономической и юридической[4]. По экономической сущности бюджет - это совокупность экономических (финансовых) отношений, возникающих по поводу образования, распределения и использования централизованных фондов денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. В юридическом аспекте - это правовой акт, основной финансовый план образования, распределения и использования централизованных денежных фондов государства и муниципальных образований в целях их социально-экономического развития.

Чрезвычайно важное значение для экономического развития любого государства имеет юридическое закрепление тех или иных понятий. Бюджетно-правовые понятия и категории предназначены для систематизации процесса исследования бюджетных отношений, выделения наиболее значимых аспектов этого явления. В понятиях и категориях точное определение объекта нацелено на выявление сущности бюджетной деятельности и, следовательно, обязательно требует выявления места одной бюджетно-правовой категории в системе других категорий. Системный подход к анализу бюджетно-правовых категорий позволяет полно познать бюджетную деятельность государства[5].

Основополагающей категорией бюджетного права является бюджет. Бюджетный кодекс РФ определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст.6); бюджет субъекта РФ (региональный бюджет) - как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Федерации (ст.15). Подобное определение не несет в себе должной смысловой нагрузки и способствует возникновению коллизий норм бюджетного права. Например, вызывает сомнения вид бюджета, определяемого ст.6 БК РФ. Исходя из лингвистического толкования, можно предположить, что имеется в виду консолидированный бюджет, так как именно он включает в себя всю совокупность бюджетов различных территориальных уровней.

Правовое значение бюджета определяет юридическое выражение его как планового акта, принимаемого в установленном законодательством порядке. Правовая форма бюджета раскрывается в ст.11 Кодекса, устанавливающей разработку и утверждение федерального бюджета в форме федерального закона, бюджета субъекта Федерации - в форме закона субъекта Федерации, местного бюджета - в форме правового акта представительного органа местного самоуправления либо в порядке, установленном уставом муниципального образования.

Однако данная норма не дает разграничений самого бюджета и закона (правового акта) о его утверждении. На несовпадение бюджета с законом о его утверждении указывали видные ученые[6], одновременно отмечая точки соприкосновения этих категорий. Существование бюджета как особой категории правового акта позволяет сравнивать общую сумму доходов с общей суммой расходов, классифицировать расходы по статьям и определять их относительную важность и срочность.

В связи со сказанным представляется целесообразным определить бюджет следующим образом:

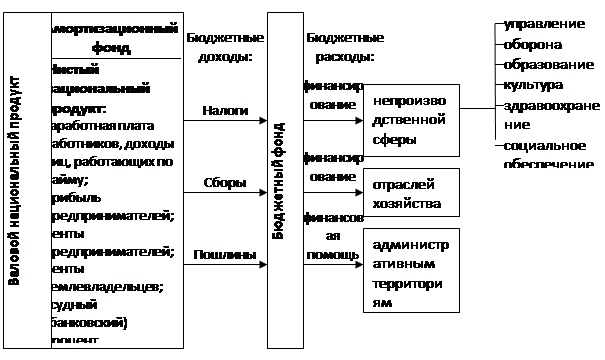

Рис. 1.1. Роль бюджета в перераспределении валового национального продукта

Бюджет - это публичные экономические отношения, опосредующие процесс образования, распределения и использования определенного государственно-территориального или муниципального образования централизованного денежного фонда, находящегося в распоряжении органов государственной власти или местного самоуправления, предназначенного для финансирования общих задач территории и являющегося основным финансовым планом, утверждаемым соответствующим представительным органом.

При функционировании государственных финансов возникают два тесно взаимосвязанных процесса: мобилизация финансовых ресурсов, находящихся в распоряжении публичной власти, и использование аккумулированных в бюджете денежных средств на различные государственные потребности. Первый из этих процессов находит свое выражение в понятии государственных доходов, второй - государственных расходов[7].