Анализ периодической печати по теме: «Особенности финансового контроля в РФ»

3) выработки конкретных подходов к решению задач.

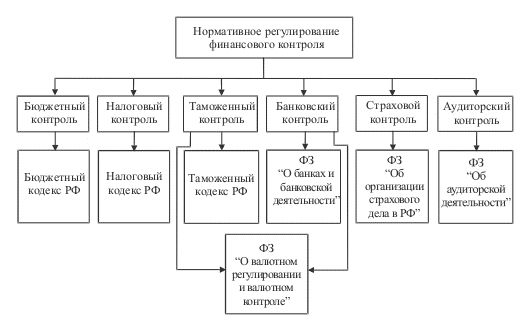

Схема №4. Нормативные документы регулирующие финансовый контроль.

2.5.

Из статьи «Резолюция VI конференции Ассоциации контрольно-счетных органов Российской Федерации» известно, что участники VI конференции контрольно-счетных органов субъектов Российской Федерации, обсудив проблемы и перспективы развития внешнего государственного и муниципального финансового контроля, осознавая необходимость координации и повышения эффективности деятельности федеральных, региональных и муниципальных контрольно-счетных органов, а также в целях создания единой системы внешнего финансового контроля, отмечаем следующее.

Цивилизованный государственный финансовый контроль - одно из важнейших условий формирования современных экономических отношений. Он играет особую роль в системе управления государственными ресурсами и обеспечении устойчивого экономического развития. Создание адекватной системы государственного и муниципального финансового контроля является одним из непременных условий успеха экономических реформ в стране.

Реализация поставленных перед органами внешнего государственного и муниципального финансового контроля задач не может быть в полной мере осуществлена без совершенствования контрольной деятельности государства и определения дальнейших направлений реформирования системы государственного финансового контроля, без совершенствования федерального бюджетного законодательства и создания необходимой правовой базы проводимых в бюджетной сфере реформ. Отсутствие федерального закона, регулирующего организацию и деятельность контрольно-счетных органов субъектов Российской Федерации и действенных механизмов юридической ответственности в бюджетно-финансовой сфере, а также приостановление третий год подряд действия статьи 14 Федерального закона “О Счетной палате Российской Федерации” в значительной мере снижают эффективность проводимого внешнего финансового контроля и не способствуют повышению прозрачности бюджетного процесса.

Несмотря на имеющиеся трудности, контрольно-счетные органы созданы в 86 субъектах Российской Федерации и продолжают наращивать свой потенциал. Ассоциация контрольно-счетных органов России ныне представляет собой авторитетную организацию, объединяющую руководителей контрольно-счетных органов всех уровней единой бюджетной системы Российской Федерации. Регулярно проводимые Ассоциацией мероприятия способствуют повышению эффективности деятельности контрольно-счетных органов субъектов Российской Федерации, обобщению и распространению опыта в осуществлении внешнего контроля за формированием и исполнением бюджетов.

Из статьи можно выделить положительные и отрицательные стороны.

Положительные:

1) создание адекватной системы государственного и муниципального финансового контроля;

2) осуществление внешнего контроля за формированием и исполнением бюджетов;

3) определение дальнейших направлений реформирования системы.

Отрицательные:

1) отсутствие федерального закона, регулирующего организацию и деятельность контрольно-счетных органов субъектов Российской Федерации и действенных механизмов юридической ответственности в бюджетно-финансовой сфере;

2) приостановление третий год подряд действия статьи 14 Федерального закона “О Счетной палате Российской Федерации” в значительной мере снижают эффективность проводимого внешнего финансового контроля и не способствуют повышению прозрачности бюджетного процесса;