Оценка ликвидности и платежеспособности компании

Финансовое состояние предприятия в краткосрочной перспективе оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Под ликвидностью актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными http://www.rostokgroup.ru купить футбольный газон семена.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

1. Рабочий капитал (WC) является одним из основных абсолютных показателей, характеризующих свободу маневра и финансовую устойчивость с позиции краткосрочной перспективы, который рассчитывается по формуле:

WC = CA - CL, где:

CA – оборотные активы;

CL – краткосрочные пассивы.

WCбаз = ![]()

WCбаз = 12845 – 9572 = 3273 (тыс.руб.);

WCпр = 13618 - 10154 = 3464 (тыс.руб.).

2. Коэффициент текущей ликвидности (К1) – показывает, во сколько раз активы превосходят краткосрочные обязательства, и рассчитывается следующим образом:

![]() ;

;

![]() =

=

1,231;

![]() =

=

1,229.

3. Коэффициент критической ликвидности (К2) – показывает долю краткосрочных обязательств, которая может быть погашения в короткое время за счет денежных средств в краткосрочных ценных бумагах и дебиторской задолженности. Рекомендуемое значение коэффициента ≥ 80%. Он рассчитывается:

![]() ;

;

![]() = 0,414;

= 0,414;

![]() = 0,414.

= 0,414.

4. Коэффициент абсолютной ликвидности (К3) – показывает долю текущих обязательств по кредитам и расчетам, у которой существует возможность немедленно быть погашенной за счет собственных денежных средств и их эквивалентов. Рекомендуемое значение ≥ 20%. Он рассчитывается:

![]() ;

;

![]() = 0,003;

= 0,003;

![]() = 0,003.

= 0,003.

5. Коэффициент обеспеченности текущей деятельности рабочим капиталом

(КWC) – характеризует долю оборотных активов, прямо участвующих в формировании рабочего капитала компании. Рекомендуемое значение ≥ 10%.

Он рассчитывается:

![]() ;

;

![]() = 0,055;

= 0,055;

![]() = 0,254.

= 0,254.

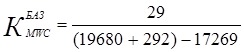

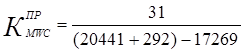

6. Коэффициент маневренности рабочего капитала (КMWC)– показывает долю рабочего капитала, которая может быть «мгновенно» сформирована за счет собственных денежных средств и долгосрочных финансовых вложений. Он определяется следующим выражением:

;

;

= 0,012;

= 0,012;

= 0,009.

= 0,009.

7. Доля рабочего капитала в покрытии запасов (WCs) – характеризует долю запасов, сформированных за счет рабочего капитала, то есть собственных источников. Рекомендуемые значения: по Ковалеву > 0,5 (50%). Рассчитывается по формуле:

;

;

![]() = 0,346;

= 0,346;

![]() = 0,418.

= 0,418.