Использование анализа чувствительности реагирования в процессе оценки риска инвестиционного проекта

Анализ точки безубыточности,

широко используемый в международной практике — простейший способ, позволяющий проводить грубую оценку риска проекта по методу чувствительности.

В качестве другого способа анализа чувствительности проекта можно использовать задачу математического программирования.

Рассмотрим простой пример, иллюстрирующий возможности использования методов математического программирования для решения задачи организации бизнеса и анализа проектных рисков.

Пример. Некий бизнесмен решил создать компанию, сдающую в аренду клиентам офисное оборудование (например, факсы и ксероксы), которое он предполагает закупить. Предположим (для простоты), что каждый договор с клиентом об аренде имеет длительность два года и заключается в момент закупки оборудования компанией, т.е. в начале первого года. Проведенный компанией анализ рынка позволяет утверждать, что существует неограниченный спрос на предлагаемое в аренду оборудование по стандартной арендной плате, общая сумма которой будет выплачена в конце второго года. Чистый дисконтированный доход, полученный бизнесменом от сдачи в аренду каждого факса и каждого ксерокса, составит 400 и 500 ден. ед, соответственно. Стоимость факса 300 ден. ед., из которых часть (100 ден. ед.) выплачивается в конце первого года, а остальная сумма (200ден.ед.) — в конце второго, ксерокс стоит 400 ден. ед., и схема выплат аналогична:

300 ден, ед, выплачиваются в конце первого года, а остальная сумма (100 ден.ед,) — в конце второго. Бизнесмен предполагает, что доступные ему ежегодные фонды ограничены и составляют 40 000 ден. ед. (в первый год) и 30 000 ден. ед. (во второй год).

Какое количество факсов и ксероксов следует приобрести бизнесмену, чтобы максимизировать суммарный чистый дисконтированный доход проекта?

Ответ на вопрос данной задачи можно получить с помощью методов линейного программирования.

Для построения модели задачи обозначим число единиц оборудования, которое нужно приобрести:

f — число факсов;

х — число ксероксов.

Введем ограничения:

100 f + 300х < 40 000; (1)

200 f + 100х < 30 000. (2)

Экономический смысл построенных ограничений (1), (2) состоит в том, что ежегодные суммарные выплаты за приобретенные бизнесменом факсы и ксероксы не могут превышать размеров доступных ему ежегодных фондов. Кроме того, для реальных экономических величин должны выполняться ограничения:

f ≥ 0 (3)

х ≥ 0 (4)

Требуется максимизировать функцию

Z = 400 f + 500 х (5)

при ограничениях (1)—(4).

Известно, что в случае двух переменных решение задачи математического программирования можно провести не только аналитически (например, используя симплекс-метод), но и графически. В нашем примере интерес представляет только целочисленное решение.

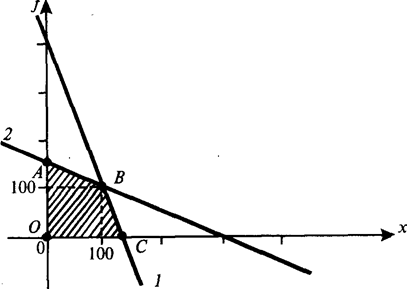

Рассмотрим графический вариант решения модели сконструированной по выражениям (1)—(5).

Заменив неравенство (1) равенством, построим в декартовой системе координат соответствующую прямую 1 (рис.1). Она разделит плоскость на две полуплоскости, расположенные над и под прямой. Неравенству (1) будут удовлетворять все точки, принадлежащие нижней полуплоскости и самой прямой 1.

Аналогичным образом отразим на графике решения неравенств (2)-(4).

Допустимое множество решений задачи линейного программирования находится в заштрихованной области и на ее границах.

Функционал (5) задачи строится аналогичным образом. Из всего допустимого множества (согласно теории математического программирования) представляют интерес только точки, расположенные в вершинах заштрихованной области:

А (0; 150); В (100; 100); С (400/3; 0); О (0; 0).

|

|

Рис.1. Графический вариант решения модели (1)—(5):

1 — в соответствии с выражением (1);

2 — в соответствии с выражением (2).

Максимального значения, равного 90 000 ден.ед., функционал (5) достигает в вершине В, т.е. максимальный чистый дисконтированный доход, равный 90000 ден.ед., бизнесмен может получить, если приобретет 100 факсов и 100 ксероксов.

Итак, в качестве функционала нашей модели был рассмотрен некий простейший аналог критерия NРV, а в качестве значений правых частей ограничений модели использовались лимиты ресурсов проекта в денежном выражении. Неизвестными в данной задаче являлись стоимостные значения объемов проектных услуг.

На основании теории двойственности в математическом программировании можно построить задачу, двойственную данной, а полученные при ее решении так называемые двойственные переменные (объективно обусловленные оценки, теневые цены, скрытые цены, неявные цены) позволяют определить альтернативную стоимость используемых в проекте дефицитных ресурсов.