Источники формирования оборотных средств

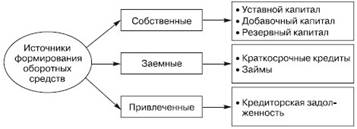

Источники формирования оборотных средств отражены в пассиве баланса предприятия. Исходя из классификации оборотных средств предприятия источники делятся на собственные, заемные и привлеченные (рис. 2).

К источникам формирования собственных оборотных средств относятся:

♦ уставной капитал;

♦ добавочный капитал;

♦ резервный капитал (фонды, образованные в соответствии с законодательством, а также с учредительными документами);

♦ целевые поступления и финансирования;

♦ нераспределенная прибыль.

К заемным источникам формирования оборотных средств относят краткосрочные кредиты и займы. Краткосрочные ссуды предоставляются коммерческими банками на основе кредитных договоров на создание сезонных запасов сырья и материалов, временное восполнение недостатка собственных оборотных средств, осуществление расчетов и т. д.

Коммерческие кредиты других предприятий предоставляются в виде займов, авансов, векселей; кроме того, возможны выпуски в обращение долговых ценных бумаг – облигаций, векселей. Несмотря на платность за пользование заемными ресурсами, привлечение их в оборот предприятия может существенно повысить рентабельность собственных средств.

Рис. 2

К привлеченным источникам относится кредиторская задолженность. Она может быть связана с существующей системой расчетов (отгрузка – оплата), а также может возникнуть в связи с нарушением платежной дисциплины. Это наиболее весомая часть краткосрочной задолженности, она может быть выше у более мелких предприятий, которые не всегда имеют возможность использовать другие источники.

На каждом конкретном предприятии источники формирования оборотных средств определяются финансовой политикой.

♦ Консервативный подход к формированию оборотных активов предусматривает низкий удельный вес краткосрочных кредитов и займов, которые покрывают лишь часть переменных текущих активов (временная потребность в оборотных средствах). Внеоборотные активы и основная доля оборотных активов финансируются за счет собственных источников и долгосрочных обязательств. При этом предполагается создание высоких размеров страховых запасов на случай сбоев в поставках сырья и материалов, технологических условиях производства, ухудшения общей ситуации на рынке. Консервативная политика снижает предпринимательские и финансовые риски, но не способствует повышению эффективности использования оборотных активов и росту их рентабельности.

♦ Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. За счет краткосрочных кредитов и займов покрывается, как правило, вся переменная часть текущих активов, ее постоянная часть финансируется за счет собственных источников. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

♦ Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. За счет краткосрочного кредита финансируется не только переменная часть оборотных средств, но и существенная доля ее постоянной части. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводит к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, выбор источников финансирования оборотных активов и формирования оборотных средств зависит от финансовой стратегии и политики организации в целом и в конечном итоге влияет на эффективность использования оборотных средств, на уровень риска, финансовую устойчивость и платежеспособность.