Методика учета исполнения Государственного бюджета и формирование отчетной информации

Порядком составления годовой финансовой отчетности за 2007год учреждениями и организациями, получающими средства государственного или местных бюджетов, утвержденным приказом Государственного казначейства от 10.01.08г.№ 3.

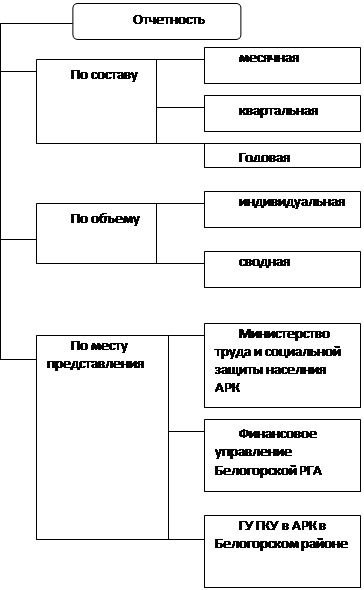

Классификацию отчетности, можно представить в виде следующей схемы (см.рис.2.14).

Рис.2.14 Классификация отчетности УТСЗН

Основными пользователями финансовой отчетности об исполнении государственного бюджета являются: Министерство труда и социальной защиты населения АРК (см.приложение 31), Финансовое управление Белогорской районной государственной администрации (см.приложение 36) и Главное Управление Государственного Казначейства Украины в АРК в Белогорском районе, а также КРО в Белогорском районе.

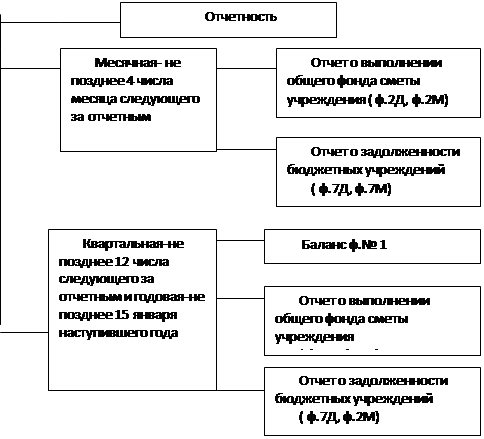

На основании оборотных ведомостей аналитического и синтетического учета составляются следующие формы бухгалтерской отчетности (см.рис.2.15.)

Рис.2.15 Формы финансовой отчетности.

Одним из принципов составление финансовой отчетности является раскрытие информации. Более детально рассмотрим раскрытие информации о доходах и расходах средств государственного бюджета на счетах учета денежных средств УТСЗН Белогорской РГА (см.таб.2.16.).

Таблица 2.16. Раскрытие информации о доходах и расходах средств государственного бюджета на счетах бухгалтерского учета, в учетных регистрах и формах финансовой отчетности

|

Шифр и название счета |

Регистры учета |

Номер строки в балансе (ф.1) |

Номер строки финансовой отчетности (ф.№ 2) |

Номер строки финансовой отчетности (ф.№ 7) |

|

701 « Ассигнования из государственного бюджета на расходы |

Карточка аналитического учета полученных |

451 |

010 графа 6 |

- |

|

учреждения и другие мероприятия» |

ассигнований | |||

|

801 « Расходы из государственного бюджета на расходы учреждения и другие мероприятия » |

Карточка аналитического учета фактических расходов |

291 |

010, графа 8 |

- |

|

675 « Расчеты с другими кредиторами» |

Мемориальный ордер № 6 |

429 |

- |

020, графа 9,12,13,15,16 |

Одной из форм бухгалтерской отчетности является баланс. Данные баланса формируются исходя из показателей субсчетов Плана счетов по состоянию на отчетную дату. Баланс составляется на основании сверенных счетов и оборотов по счетам бухгалтерского учета.

Рассмотрим отражения информации об исполнении государственного бюджета при составлении ф.№ 1 « Баланс» (см.таб.2.17.и приложение 23)

Таблица 2.17

Отражения информации об исполнении государственного бюджета при составлении ф.№ 1 « Баланс»

|

Название строки |

Код. Стр. |

Содержание статей Баланса по счетам Плана счетов бухгалтерского учета |

|

АКТИВ | ||

|

I.Необоротные активы |

- |

- |

|

II.Оборотные активы |

- |

- |

|

Счета в казначействе общего фонда |

250 |

321+328 |

|

III. Расходы | ||

|

Расходы общего фонда |

290 |

801 |

|

Расходы государственного бюджета |

291 |

801 |

|

БАЛАНС | ||

|

ПАССИВ | ||

|

I. Собственный капитал |

- |

- |

|

II.Обязательство | ||

|

Кредиторская задолженность |

420 |

675 |

|

Счета за другими операциями |

429 |

675 |

|

Доходы общего фонда |

450 |

701 |

|

Доходы государственного бюджета |

451 |

701 |

|

БАЛАНС |