Общая характеристика финансовых ресурсов ОАО "Армхлеб" и анализ процедуры их трансформации.

Так, сумма кредиторской задолженности на предприятии ОАО "Армхлеб" за анализируемый период увеличилась на 2327 тыс.р. и на 1.01.98г. составила 2748269 тыс.р. Темп роста кредиторской задолженности за анализируемы период составил 651,83%. Доля кредиторской задолженности в общей сумме заемных средств уменьшилась с 73% в начале анализируемого периода до 68% в конце. Это связано с все нарастающими темпами роста краткосрочных заемных средств. В то же время доля кредиторской задолженности в общей суммы финансовых ресурсов увеличилась с 7% в начале анализируемого периода до 24% на 1.01.98г., что говорит о большом влиянии кредиторской задолженности на структуру источников финансовых ресурсов предприятия.

Сумма кредиторской задолженности увеличилась в основном за счет прироста задолженности перед поставщиками и подрядчиками, которая за анализируемый период увеличилась с 128 тыс.р. на 1.01.95г. до 2322 тыс.р. на 1.01.98г. Доля кредиторской задолженности перед поставщиками и подрядчиками в конце анализируемого периода составила 85%. Темп роста кредиторской задолженности перед поставщиками и подрядчиками за анализируемый период составил 1808,34%. Следует отметить, в этой сумме отсутствует просроченная и безнадежная задолженность. Следовательно рост задолженности перед поставщиками и подрядчиками - нормальное явление в деятельности предприятия ОАО "Армхлеб" .

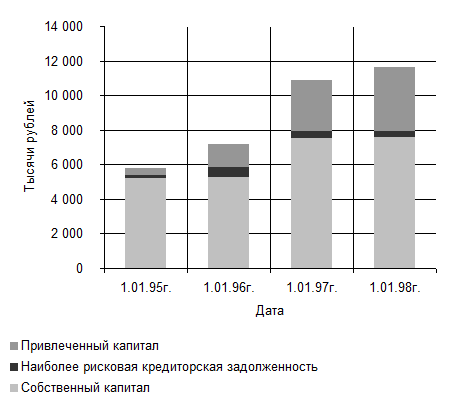

В то же время наблюдается небольшой рост задолженности по так называемым "больным статьям" баланса, представленным на рисунке 3.1 как наиболее рисковая кредиторская задолженность.

| ||||

| ||||

Задолженность по социальному страхованию и обеспечению возросла с 2 тыс.р. в начале исследуемого периода до 44 тыс.р. - в конце. Темп роста задолженности по социальному страхованию и обеспечению составил 2068,8%. Так же увеличилась на 80 тыс.р. задолженность по выплате заработной платы работникам и на 19 тыс.р. задолженность предприятия перед бюджетом. Темп роста задолженности по заработной плате составил 200,8%, а темп роста задолженности предприятия перед бюджетом составил 117,3%. Темпы роста задолженности по этим статьям значительны, но, как видно из рисунка 3.1 изменение суммы задолженности по этим статьям баланса не повлекло за собой значительного изменения структуры источников финансовых ресурсов из-за небольшой доле этих статей в общей сумме источников: 1,4%, 0,4% и 1,1% на 1.01.98г. соответственно.

Сумма краткосрочных кредитов увеличилась с 153080 тыс.р. на начало анализируемого периода до 1287601 тыс.р. - в конце анализируемого периода, то есть на 1134521 тыс.р. Темп роста суммы краткосрочных кредитов составил 841,13%. Доля краткосрочных кредитов в общей сумме заемных средств на 1.01.95г. составила 27%, а к концу анализируемого периода увеличилась до 39%. Доля краткосрочных кредитов в сумме заемных средств довольно велика, но небольшая доля краткосрочных кредитов в общей сумме пассивов снижает их влияние на изменение структуры источников средств. В то же время, темп роста краткосрочных кредитов самый большой среди остальных статей источников финансирования.