Выплата заработной платы

1050

В кассе

-

Отчисления в фонд социальной защиты

320

На счетах в банке

2500

Ценные бумаги со сроком погашения до 11.01.07г.

50

Платежи в бюджет и внебюджетные фонды

1130

Поступления денежных средств до 11.01.07г.

Оплата счетов поставщиков

4100

От реализации продукции

5080

Оплата процентов за кредиты банка

180

От прочей реализации

185

Возврат кредита

850

От финансовой деятельности

170

Погашение прочей кредиторской задолженности

170

Авансы полученные от покупателей

500

Прочие платежи

50

Кредиты, займы

-

Погашение просроченной дебиторской задолженности

120

Итого

7850

Прочие

30

Превышение платежных средств над обязательствами

785

Баланс

8635

Баланс

8635

Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности предприятия [30, 32 и др.].

При анализе платежеспособности, кроме количественных показателей, следует изучить качественные характеристики, не имеющие количественного изменения, которые могут быть охарактеризованы, как зависящие от финансовой гибкости предприятия.

Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долг из различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях.

Способность брать в долг денежные средства зависит от разных факторов и подвержена быстрому изменению. Она определяется доходностью, стабильностью, относительным размером предприятия, ситуацией в отрасли, составом и структурой капитала. Больше всего она зависит от такого внешнего фактора, как состояние и направления изменения кредитного рынка. Способность получать кредиты является важным источником денежных средств, когда они нужны, и также важна, когда предприятию необходимо продлить краткосрочные кредиты. Заранее договоренное финансирование или открытые кредитные линии (кредит, который предприятие может взять в течение определенного срока и на определенных условиях) – более надежные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости предприятия принимается во внимание рейтинг его векселей, облигаций и привилегированных акций; ограничение продажи активов; степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие, как забастовка, падение спроса или ликвидация источников снабжения.

Низкий уровень платежеспособности, т.е. недостаток денежных средств и наличие просроченных платежей, может быть случайным (временным) и хроническим (длительным). Поэтому анализируя состояние платежеспособности предприятия, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Для выяснения причин изменения показателей платежеспособности большое значение имеет анализ выполнения плана по притоку и оттоку денежных средств. Для этого данные отчета о движении денежных средств сравнивают с данными финансовой части бизнес-плана.

В первую очередь следует установить выполнение плана по поступлению денежных средств от операционной, инвестиционной и финансовой деятельности и выяснить причины отклонения от плана. Особое внимание следует обратить на использование денежных средств, т.к. даже при выполнении доходной части бюджета предприятия перерасходы и нерациональное использование денежных средств могут привести к финансовым затруднениям.

Расходная часть финансового бюджета предприятия анализируется по каждой статье с выяснением причин перерасхода, который может быть оправданным и неоправданным. По итогам анализа должны быть выявлены резервы увеличения планомерного притока денежных средств для обеспечения стабильной платежеспособности предприятия в перспективе.

Для изучения факторов формирования положительного, отрицательного и чистого денежных потоков рекомендуется использовать прямой и косвенный методы [32. С. 388].

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый поток денежных средств предприятия в отчетном периоде. При применении этого метода используются непосредственно данные бухгалтерского учета и отчета о движении денежных средств, характеризующие все виды их поступлений и расходования. Различия результатов расчета денежных потоков прямым и косвенным методами относятся только к операционной деятельности.

По операционной деятельности чистого денежного потока (ЧДПод) прямым методом определяется следующим образом:

ЧДПод = Врп + Пав + Ппод – Отмц – ЗП – НП – ПВод,

где Врп – выручка от реализации продукции и услуг,

Пав – полученные авансы от покупателей и заказчиков,

ППод – сумма прочих поступлений от операционной деятельности,

Отмц – сумма средств, выплаченная за приобретенные товарно-материальные ценности,

ЗП – сумма выплаченной заработной платы персоналу предприятия,

НП – сумма налоговых платежей в бюджет и во внебюджетные фонды,

ПВод – сумма прочих выплат в процессе операционной деятельности.

Сопоставляя фактические данные по каждой статье поступления и расходования денежных средств с базовыми данными (плана, предшествующего периода), можно сделать выводы относительно способности предприятия наращивать денежные средства в результате своей основной деятельности. Если результатом основной деятельности является не приток, а отток денежных средств и эта ситуация повторяется из года в год, то это может привести в конечном итоге к несостоятельности предприятия, т.к. приток денежных средств от основной деятельности является основным стабильным источником и гарантом погашения внешнего долга.

Одно из преимуществ прямого метода состоит в том, что он показывает общие суммы поступлений и платежей и концентрирует внимание на те статьи, которые генерируют наибольший приток и отток денежных средств. Однако данный метод не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств, в частности, не показывает, почему возникает ситуация, когда прибыльное предприятие является неплатежеспособным.

Косвенный метод более предпочтителен с аналитической точки зрения, т.к. позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности.

Расчет чистого денежного потока косвенным методом осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности.

Источниками информации для расчета и анализа денежных потоков косвенным методом являются отчетный бухгалтерский баланс и отчет о прибылях и убытках. Расчет чистого денежного потока осуществляется по видам деятельности (операционной, инвестиционной, финансовой) и в целом по предприятию.

По операционной (основной) деятельности чистый денежный поток (ЧДПод) рассчитывается следующим образом:

ЧДПод = ЧПод + А ± ∆ДЗ ± ∆Зтмц ± ∆КЗ ± ∆ДБП ± ∆Р ± ∆Пав ± ∆Вав,

где ЧПод – сумма чистой прибыли предприятия от операционной деятельности,

А – сумма амортизации основных средств и нематериальных активов,

∆ДЗ – изменение суммы дебиторской задолженности,

∆Зтмц – изменение суммы запасов и НДС по приобретенным ценностям, входящих в состав оборотных активов,

∆КЗ – изменение суммы кредиторской задолженности,

∆ДБП – изменение суммы доходов будущих периодов,

∆Р – изменение суммы резерва предстоящих расходов и платежей,

∆Пав – изменение суммы полученных авансов,

∆Вав – изменение суммы выданных авансов.

Таким образом, косвенный метод наглядно показывает различие между чистым финансовым результатом и чистым денежным потоком предприятия. С помощью ряда корректировочных процедур финансовый результат предприятия (чистая прибыль или убыток) преобразуется в величину чистого денежного потока от операционной деятельности.

По инвестиционной деятельности сумма чистого денежного потока определяется как разность между суммой выручки от реализации внеоборотных активов и суммой инвестиций на их приобретение.

ЧДПид = Вос + Вна + Вдфа + Вса + Дп – Пос ± ∆НКС – Пна – Пдфа – Пса,

где Вос – выручка от реализации основных средств,

Вна – выручка от реализации нематериальных активов,

Вдфа – сумма выручки от реализации долгосрочных финансовых активов,

Вса – выручка от реализации ранее выкупленных акций предприятия,

Дп – сумма полученных дивидендов и процентов по долгосрочным ценным бумагам,

Пос – сумма приобретенных основных средств,

∆НКС – изменение остатка незавершенного капитального строительства,

Пна – сумма приобретения нематериальных активов,

Пдфа – сумма приобретения долгосрочных финансовых активов,

Пса – сумма выкупленных собственных акций предприятия.

По финансовой деятельности принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования. Сумма чистого денежного потока определяется как разность между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой выплаченного основного долга и суммой выплаченных дивидендов собственникам предприятия:

ЧДПфд = Пск + Пдк + Пкк + БЦФ – Вдк – Вкк – Вд,

где Пск – сумма дополнительно привлеченного из внешних источников собственного капитала (денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников),

Пдк – сумма дополнительно привлеченных долгосрочных кредитов и займов,

Пкк - сумма дополнительно привлеченных краткосрочных кредитов и займов,

БЦФ – сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия,

Вдк – сумма выплат основного долга по долгосрочным кредитам и займам,

Вкк – сумма выплат основного долга по краткосрочным кредитам и займам,

Вд - сумма выплаченных дивидендов акционерам предприятия.

Результаты расчета суммы чистого денежного потока по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию:

ЧДПобщ = ЧДПод + ЧДПид + ЧДПфд.

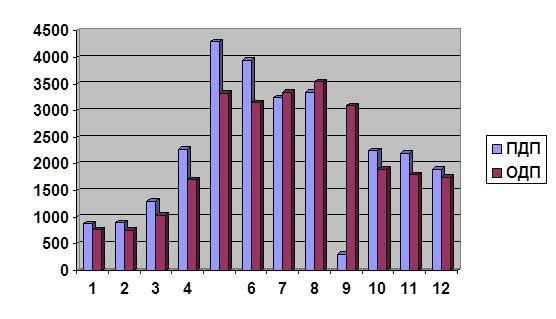

Управление денежными потоками требует постоянного мониторинга (системы слежения) равномерности и синхронности формирования положительного и отрицательного денежного потока в разрезе отдельных интервалов отчетного периода [5, 10, 18 и др.], для чего можно использовать способ составления динамических рядов (таблица 1.7) и графический прием (рисунок 1.6).

Таблица 1.7

Динамика денежных потоков (тыс.руб)

|

Показатель |

Месяц |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

| ПДП |

885 |

897 |

1300 |

2280 |

4300 |

3950 |

3250 |

3350 |

3050 |

2250 |

2200 |

1900 |

|

ОДП |

765 |

757 |

1040 |

1700 |

3330 |

3150 |

3350 |

3550 |

3100 |

1900 |

1800 |

1750 |

|

ЧДП |

120 |

140 |

260 |

580 |

970 |

800 |

-100 |

-200 |

-50 |

350 |

400 |

150 |

Рис 1.6. График синхронизации денежных потоков (тыс. руб.)

Приведенные в таблице данные и диаграмма наглядно показывают, в какие периоды у предприятия имеется излишек денежных средств, а в какие недостаток.