Экономическое содержание анализа платежеспособности и ликвидности предприятия

Можно подчеркнуть, что здесь речь идет о естественной трансформации средств в ходе повторяющегося производственного цикла:

→ ДС → ПЗ → НП → ГП → ДЗ → ДС → …

где ДС — денежные средства;

ПЗ — производственные запасы;

НП — незавершенное производство;

ГП — готовая продукция;

ДЗ — дебиторская задолженность.

1.2 Методы анализа и оценки платежеспособности и ликвидности предприятия

В рыночных условиях повышается значение анализа платежеспособности предприятия ввиду возрастания необходимости своевременной оплаты предприятием текущих платежей (долговых обязательств).

Оценка платежеспособности производится по данным бухгалтерского баланса на основе характеристики ликвидности оборотных активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, т.к. от степени ликвидности баланса зависит платежеспособность и ее перспектива.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств.

Иными словами, прибыль — долгосрочная цель, но в краткосрочном плане даже прибыльное предприятие может стать банкротом из-за отсутствия денежных средств.

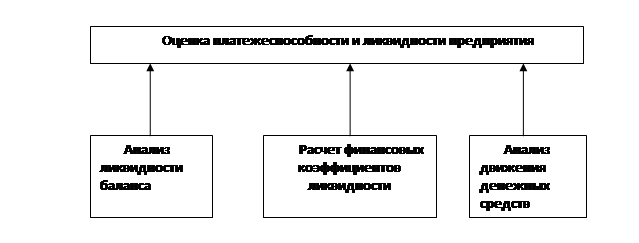

Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы:

- структурный анализ изменений активных и пассивных платежей баланса, т.е. анализ ликвидности баланса;

- расчет финансовых коэффициентов ликвидности;

- анализ движения денежных средств за отчетный период.

На рисунке 1.2, приведена схема, отражающая приемы проведения оценки платежеспособности и ликвидности предприятия.

Рис. 1.2. Приемы проведения оценки платежеспособности и ликвидности предприятия

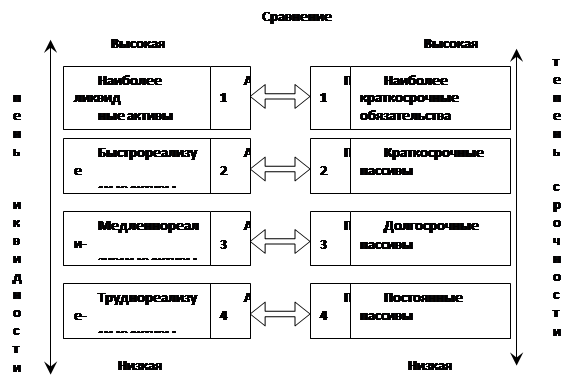

При анализе ликвидности баланса проводиться сравнение активов, сгруппированных по степени их ликвидности, с обязательствами, по пассиву сгруппированными по срокам их погашения.

Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

Главная цель анализа движения денежных потоков — оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Анализ ликвидности баланса начинается с того, что все активы и пассивы предприятия делят на четыре группы (активы – в зависимости от скорости превращения в денежные средства; пассивы – в зависимости от срочности оплаты).

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата) (рисунок 1.3).

Для проведения анализа актив и пассив баланса группируются:

Рис. 1.3. Группировка статей актива и пассива для анализа ликвидности баланса