Пассив

1.5 видно, скрытая кредиторская задолженность предприятия составила 248 тыс.руб., из них 148 тыс.руб. – со сроком образования более трех месяцев.

Аналогично анализируется состояние задолженности предприятия по полученным ссудам банка, займам, прочим кредиторам. На ликвидность предприятия значительное влияние оказывает срок предоставления кредита.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости [19, 24, 31 и др.]. Различают текущую и ожидаемую (перспективную) платежеспособность.

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам. Способность предприятия платить по своим краткосрочным обязательствам называют текущей ликвидностью (платежеспособностью).

Обобщающим показателем текущей ликвидности является коэффициент покрытия, который показывает, сколько текущих активов приходится на 1 рубль текущих обязательств. Его преимущество перед другими показателями ликвидности в том, что он учитывает всю величину оборотных активов. Однако при этом необходимо иметь в виду, что составляющие суммы оборотных активов достаточно разнородны по степени ликвидности. Если денежные средства и краткосрочные финансовые вложения, как уже отмечалось, абсолютно ликвидные оборотные активы, то в составе дебиторской задолженности может быть безнадежная часть, а в составе запасов — труднореализуемые или вообще неликвидные материальные ценности. Оценка уровня коэффициента текущей ликвидности без учета этих обстоятельств может привести к неточным выводам.

Для изучения причин изменения текущей ликвидности следует использовать факторный анализ.

На основе метода долевого участия устанавливают влияние динамики различных групп текущих активов и пассивов на уровень коэффициента текущей ликвидности.

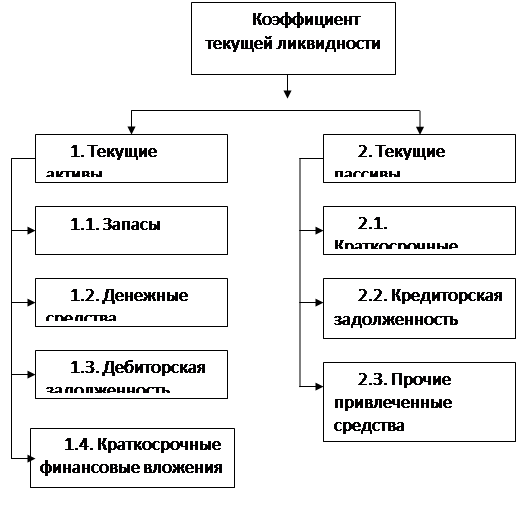

Факторы, воздействующие на формирование коэффициента текущей ликвидности, отражены на рисунке 1.5. Они могут быть детализированы, например, запасы можно подразделить на производственные запасы, производственные затраты, в свою очередь, производственные запасы — на запасы сырья и материалов, готовой продукции и др.

Рис. 1.5. Блок-схема факторного анализа коэффициента текущей ликвидности

Для определения текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить с платежными обязательствами на эту же дату. Идеальный вариант, если коэффициент будет составлять единицу или немного больше.

Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

Под ожидаемой (перспективной) платежеспособностью понимается способность предприятия рассчитываться по своим долгосрочным обязательствам [31, 35 и др.].

Для оценки платежеспособности используется информация, характеризующая общую величину и структуру оборотных (= текущих активов) и краткосрочных обязательств (= текущих пассивов). Поскольку показатели платежеспособности рассчитываются на основании фактических (ретроспективных) данных бухгалтерской отчетности, их использование для оценки будущей способности не может считаться вполне бесспорным. С этой точки зрения, лучшим способом оценки ликвидности предприятия может быть составление прогнозных финансовых отчетов.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. По данным баланса этот показатель можно рассчитать только один раз в месяц или квартал. Предприятия же производят