Выявление резервов повышения ликвидности

Как видно из таблицы 3.14, у предприятия ООО «ТехАгро-Сибирь» достаточно чистых активов на начало периода, а на конец периода они увеличились на 6087 тыс. руб. и составили 8586 тыс. руб.

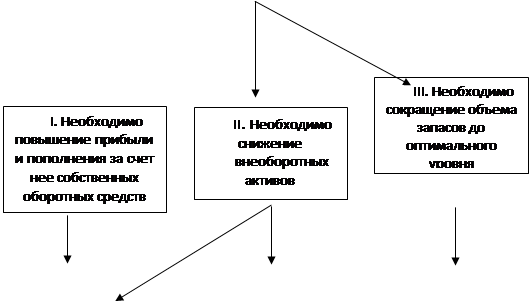

Проанализировав финансовое положение предприятия, можно дать следующие рекомендации по улучшению финансовой устойчивости ООО «ТехАгро-Сибирь» (рисунок 3.8).

|

|

|

|

Рис. 3.8. Предложения по увеличению финансовой устойчивости

Из вышеизложенного выявим резервы повышения ликвидности предпрятия ООО «ТехАгро-Сибирь».

Исходя из смысла понятия "платежеспособность", можно утверждать, что действительно приемлемой величиной коэффициента текущей (общей) ликвидности будет та, при которой наименее ликвидная часть оборотных активов (например, запасы сырья и материалов, незавершенное производство и готовая продукция), не обеспеченная авансами покупателей, финансируется за счет долгосрочных источников, то есть собственного капитала и долгосрочных кредитов.

Основными причинами ухудшения (снижения) коэффициента текущей (общей) ликвидности являются:

· получение убытков или перерасход прибыли на непроизводственные цели;

· приобретение внеоборотных активов, не обеспеченное соответствующим приростом долгосрочных источников финансирования;

· погашение долгосрочных кредитов.

Значение коэффициента текущей (общей) ликвидности может быть улучшено за счет ряда управленческих решений, наиболее действенными из которых являются:

· сокращение непроизводственных расходов;

· продажа неиспользуемых внеоборотных активов;

· привлечение долгосрочных источников финансирования;

· увеличение прибыльности продаж (за счет повышения отпускных цен и снижения производственных затрат).

Значение коэффициента текущей (общей) ликвидности может быть увеличено путем погашения краткосрочных обязательств. При этом используется так называемое "правило дробей". Указанный способ, например, за счет отсрочки накануне составления балансового отчета очередной закупки сырья и материалов и направления временно высвободившихся средств на покрытие кредиторской задолженности, может быть использован для искусственного завышения уровня общей платежеспособности предприятия. Непосредственным следствием проведения такой операции оказывается снижение абсолютной ликвидности предприятия.

Приемлемым значением коэффициента быстрой ликвидности или критической ликвидности (промежуточный коэффициент покрытия), можно считать величину, когда краткосрочные обязательства предприятия уравновешены ликвидными активами.

Основными причинами ухудшения (снижения) коэффициента быстрой ликвидности или критической ликвидности (промежуточный коэффициент покрытия), являются:

· увеличение производственных запасов, незавершенного производства и запасов готовой продукции, не обеспеченное ростом объемов реализации;

· снижение объемов реализации;

· снижение прибыльности реализованной продукции.

Значение коэффициента быстрой ликвидности или критической ликвидности (промежуточный коэффициент покрытия) может быть улучшено за счет ряда управленческих решений на предприятии. В дополнение к тем, что уже были перечислены при описании коэффициента текущей (общей) ликвидности, следует указать на: