Порядок установления налогов и сборов

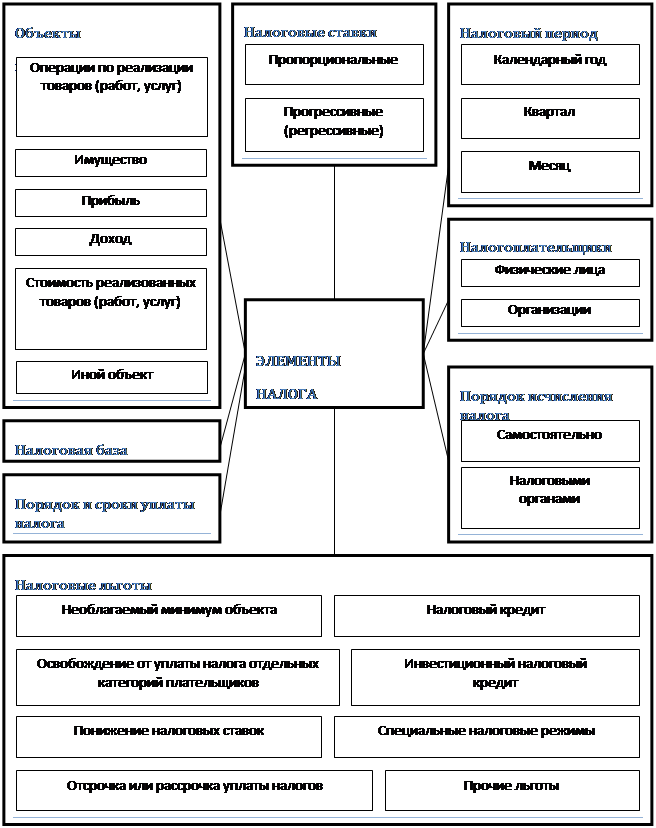

Налоговая ставка

представляет собой величину налоговых начислений на единицу измерения налоговой базы. В случаях, указанных в НК РФ, ставки федеральных налогов могут устанавливаться Правительством РФ.[31] Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных Налоговым Кодексом РФ. Ставки могут быть выражены в разных формах и в разной зависимости от изменений объекта налогообложения. Так, они могут быть выражены в процентах и твердых денежных суммах, в их сочетании. Применяются пропорциональные ставки, т.е. не изменяющиеся в зависимости от увеличения или уменьшения объекта налогообложения, и прогрессивные (регрессивные), размер которых зависит от количественной характеристики объекта налогообложения (при его увеличении увеличивается и ставка налога).

Под налоговым периодом

понимается срок, в течении которого завершается процесс формирования налоговой базы, окончательно определяется размер налогового обязательства.[32] Налоговый кодекс РФ предусматривает, что налоговый период это календарный год или иной период времени (квартал, месяц) применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Определяется по каждому из налогов отдельно. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи.[33]

Обязанность исчислить налог

может быть возложена на налогоплательщика, налоговый орган или третье лицо. Налогоплательщики организации самостоятельно исчисляют сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. В этих случаях не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление. В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. Форма налогового уведомления устанавливается Федеральной налоговой службой.[34] Как правило, налог исчисляется налоговыми органами или налоговыми агентами, когда налогоплательщиками выступают физические лица.

Рис. 1. Общие условия установления налогов и сборов.

Рис. 1. Общие условия установления налогов и сборов.

Порядок и сроки уплаты налогов и сборовустанавливаются применительно к каждому налогу и сбору. Сроки совершения действий участниками налоговых правоотношений устанавливаются НК РФ применительно к каждому такому действию. В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.[35] Срок уплаты может определяться конкретной календарной датой или производиться по истечению определенного промежутка времени. Налогоплательщик вправе досрочно заплатить налог.

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки. Уплата налогов производится в наличной или безналичной форме.[36] Возможна уплата налога по декларации, у источника дохода или кадастровым способом.