Основные направления оздоровления финансового состояния предприятия

Финансовое оздоровление - процесс разработки и осуществления комплекса мероприятий, направленных на улучшение финансово-экономического состояния предприятия.

После проведения анализа и определения причин неудовлетворительного финансового состояния предприятия разрабатываются меры по финансовому оздоровлению.

Проведя оценку финансового состояния ООО "Бетран – 2" мы выяснили, что на предприятии прослеживается ряд негативных моментов, поэтому нам необходимо разработать мероприятия для стабилизации финансового состояния.

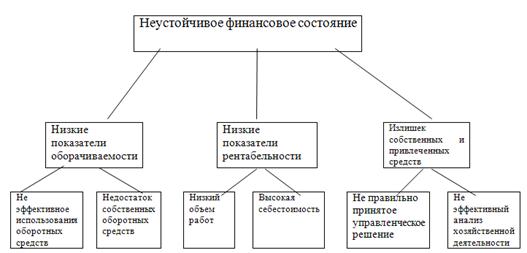

Итак, для того чтобы разработать мероприятия по укреплению финансового состояния, нам необходимо определить причины финансовой неустойчивости предприятия. Для этого составим дерево проблем.

Рис. 1 Дерево проблем

Далее рассмотрим основные этапы и мероприятия, предназначенные для решения вышеизложенных проблем.

Для финансового оздоровления предприятия существуют определенные этапы и внутренние манизмы, представленные в таблице 19.

Таблица – 19 Этапы и внутренние механизмы финансового оздоровления

|

Этапы финансового оздоровления |

Внутренние механизмы финансового оздоровления | ||

|

Оперативный |

Тактический |

Стратегический | |

|

1. Устранение неплатежеспособности |

Система мер, основанная на использовании принципа "отсечения лишнего" |

- |

- |

|

2. Восстановление финансовой устойчивости (финансового равновесия) |

- |

Система мер, основанная на использовании принципа "сжатия предприятия" |

- |

|

3. Обеспечение финансового равновесия в длительном периоде |

- |

- |

Система мер, основанная на использовании "модели устойчивого экономического роста" |

Используемые вышеперечисленные внутренние механизмы финансового оздоровления носят "защитный" или "наступательный" характер.

Рассмотрим более подробно содержание каждого из внутренних механизмов, используемых на отдельных этапах финансового оздоровления предприятия.

Оперативный механизм финансового оздоровления - система мер, направленная, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств предприятия в краткосрочном периоде, а с другой, - на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Принцип "отсечения лишнего", лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

Выбор соответствующего направления оперативного механизма финансового оздоровления диктуется характером реальной неплатежеспособности предприятия, индикатором которой служит коэффициент чистой текущей платежеспособности. Для его расчета требуется дополнительная корректировка (определяемая кризисным финансовым состоянием предприятия) состава оборотных активов, и состава краткосрочных финансовых обязательств.

Из состава оборотных активов исключается следующая неликвидная (в краткосрочном периоде) их часть:

- безнадежная дебиторская задолженность;

- неликвидные запасы товарно-материальных ценностей;

- расходы будущих периодов.

Из состава краткосрочных финансовых обязательств исключается – "внутренняя" их часть, которая может быть перенесена на период завершения финансового оздоровления:

- расчеты по начисленным дивидендам и процентам, подлежащим выплате;

- расчеты с дочерними предприятиями (филиалами).

С учетом значения этого коэффициента могут быть представлены направления оперативного механизма финансового оздоровления предприятия.

Основным содержанием оперативного механизма финансового оздоровления является обеспечение сбалансирования денежных активов и краткосрочных финансовых обязательств предприятия, достигаемое различными методами в зависимости от диктуемых условий реального финансового состояния предприятия.

Ускоренная ликвидность оборотных активов, обеспечивающая рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

- ликвидации портфеля краткосрочных финансовых вложений;