Налог на добавленную стоимость

Порядок исчисления налога.

В соответствии с п. 1 ст. 166 НК РФ сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете (в случае наличия операций, облагаемых по различным ставкам) – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. При этом общая сумма НДС получается сложением всех исчисленных сумм НДС за конкретный налоговый период.

Важной практической особенностью является факт, что согласно п 7 ст. 166 НК РФ в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы НДС, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам. На практике данной нормой налоговые органы пользуются достаточно часто, поэтому в случае возникновения проблем лучше признать неправильность исчисления НДС, но стараться сделать все возможное, чтобы не было доказано отсутствие ведения бухгалтерского или налогового учета по НДС.

В соответствии со ст. 167 НК РФ моментом определения Налоговой базы является наиболее ранняя из следующих дат:

а) день отгрузки (передачи) товаров (работ, услуг);

б) день оплаты, частичной оплаты в счёт предстоящих поставок товаров (работ, услуг).

Сумма НДС, исчисленная как процентная доля налоговой базы за конкретный налоговый период, и сумма НДС, подлежащая уплате в бюджет, не всегда тождественны. Это обусловлено тем, что налогоплательщики имеют право вычесть из исчисленной суммы НДС суммы налоговых вычетом, рассчитанных на основании положений ст. 171 НК РФ. Учитывая вышесказанное и в соответствии с требованиями ст. 173 НК РФ определить НДС, подлежащий уплате в бюджет можно по формуле 1.

НДС б = НБ*Ставка – НВ, (1)

где НДС б – Налог на добавленную стоимость, подлежащий уплате в бюджет;

Ставка – Соответствующая ставка по налогу;

НВ – Налоговые вычеты по налогу;

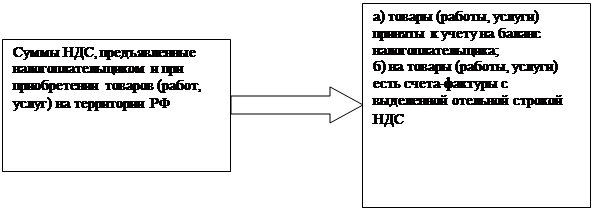

Согласно ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС на суммы налоговых вычетов. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в отношении:

1. товаров (работ, услуг), приобретенных для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения в соответствии с НК РФ;

2. товаров (работ, услуг), приобретаемых для перепродажи.

На основании ст. 172 НК РФ система налоговых вычетов по НДС может быть представлены в виде рисунка 2.

|

|