Организационно-экономическая характеристика и анализ финансового состояния предприятия.

Оценка финансового состояния предприятия.

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование собственных и привлеченных денежных средств. Для анализа баланса Торгово-промышленной компания “Скиф-3” -общества с ограниченной ответственностью - необходимы некоторые величины, расчет которых приведен в табл. 1.7.

Таблица 1.7 Показатели анализа баланса Торгово-промышленной компания “Скиф-3” на 2001 год

|

Условные обозначения |

Значение показателя |

Количественная оценка | |

|

На нач. года |

На кон. года | ||

|

А1 |

Наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения ) |

75,5 |

230 |

|

А2 |

Быстро реализуемые активы (товары отгружены, но не оплачены в срок; дебиторская задолженость) |

1205,7 |

1370,1 |

|

А1+А2 |

1281,2 |

1600,1 | |

|

А3 |

Медленно реализуемые активы (товары, готовая продукция, запасы) |

1992,5 |

1712,9 |

|

А4 |

Тяжело реализуемые активы (основные средства, незавершенные капитальные вложения) |

11000,7 |

10599,1 |

|

П1 |

Краткосрочные обязательства (кредиты банков, заемные средства, кредиты и заемы не погашенные в срок) |

1800,5 |

1188,8 |

|

П2 |

Среднесрочные и долгосрочные пассивы |

2,6 |

137,3 |

|

П3 |

Постоянные пассивы баланса (уставный фонд, резервы) |

13345 |

13345 |

|

СО |

Другие пассивы |

1829,1 |

1450,8 |

Коэффициент абсолютной ликвидности (2.1), который характеризует оперативную платежеспособность предприятия:

Кал на начало года равен 0,0419, а на конец года 0,1935.

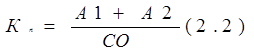

Менее ликвидными активами считаются товары, готовая продукция, запасы, незавершенное производство. Потому рассчитывается коэффициент расчетной платежеспособности, который выше коэффициента денежной платежеспособности (коэффициента абсолютной ликвидности), потому что при его определении в числителе, кроме средств и краткосрочных финансовых вложений, учитываются и менее ликвидные активы.

Коэффициент ликвидности баланса или быстрой ликвидности (расчетной платежеспособности)

|

Коэффициент покрытия на начало года равен 1,7898, а на конец года 2,2836.

Желательно, чтобы этот коэффициент превышал единицу. На предприятии на конец года имело место высокая платежеспособность.