Финансовое состояние предприятия как предмет исследования

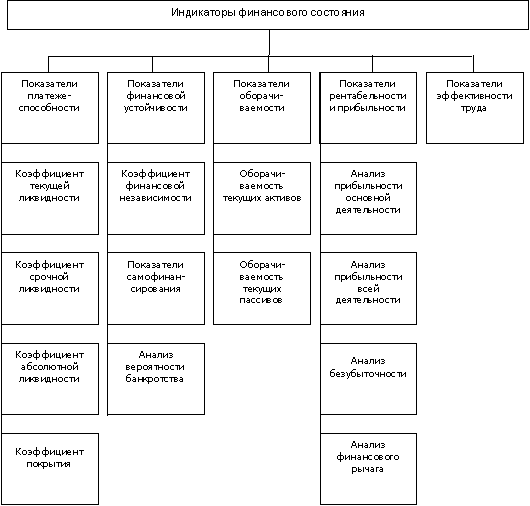

Показатели платежеспособности отражают возможность предприятия погасить краткосрочную задолженность своими легко реализуемыми средствами. При исчислении этих показателей за базу расчета принимаются краткосрочные обязательства. К показателям платежеспособности относятся:

коэффициент срочной ликвидности, характеризующий способность предприятия выполнять краткосрочные обязательства за счет наиболее ликвидной части текущих активов;

коэффициент абсолютной ликвидности, отражающий способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений;

Рисунок 1 - Классификация индикаторов финансового состояния предприятия

коэффициент автономии, являющийся интегральным показателем, характеризующим финансовую устойчивость предприятия и соизмеряющим собственный и заемный капитал;

коэффициент платежеспособности, использующийся для оценки структуры источников финансирования и определяющий долю собственного капитала в общих источниках финансирования предприятия (для финансово устойчивого предприятия коэффициент платежеспособности должен быть больше 0,5);

коэффициент маневренности, показывающий, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов — оборотные средства. (Каких-либо устоявшихся в практике нормативных значений коэффициента маневренности не существует. Можно лишь отметить, что чем больше значение данного показателя, тем более маневренно и, следовательно, более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры);

коэффициент иммобилизации, отражающий степень ликвидности активов и возможность отвечать по текущим обязательствам в будущем;

доля собственных источников финансирования текущих активов, показывающая, какая часть текущих активов образована за счет собственного капитала;

коэффициент обеспеченности запасов собственными источниками финансирования, характеризующий степень покрытия запасов и затрат (незавершенного производства и авансов поставщикам) собственными источниками финансирования;

коэффициент обеспеченности долгосрочных активов собственными средствами, характеризующий степень покрытия постоянных активов инвестированным капиталом (для обеспечения финансовой устойчивости предприятия значение коэффициента не должно быть ниже 1. Указанное ограничение следует из правила финансового менеджмента: за счет собственных и долгосрочных источников должны финансироваться не только постоянные, но и часть текущих активов);

эмпирический показатель вероятности банкротства Альтмана.

Последний является комплексным показателем, широко применяемым в рыночной экономике для оценки финансовой устойчивости фирм. Рассчитывается по следующей формуле, адаптированной к российским условиям:

Ka = 1,2Х1 + 3,3Х2 + 1,4Х3 + 0,6Х4 + Х5, (1)

где: Х1 — степень мобилизации активов, определяемая по формуле: Х1 = ОА/ВБ, где ВБ — валюта баланса;

Х2 — рентабельность активов, определяемая по формуле: Х2=ПОД/ВБ, где ПОД — прибыль от основной деятельности;

Х3 — уровень самофинансирования, определяемый по формуле: Х3 = НК/ВБ, где НК — накопленный капитал, НК = резервный капитал + фонд социальной сферы + целевые финансирования и поступления + нераспределенная прибыль прошлых лет + непокрытый убыток прошлых лет и отчетного года;

Х4 — отношение уставного капитала и обязательств (заемных источников финансирования), определяемое по формуле: Х4 = УК/(ДСО + КСО), где УК — уставный капитал;

Х5 — коэффициент оборачиваемости всех активов, определяемый по формуле: Х5 = ВР/ВБ, где ВР — выручка от реализации. Х1, Х3 и Х4 — показатели формулы Альтмана, характеризующие долю собственных средств в пассивах (то есть отражающие финансовую устойчивость организации), Х2 и Х5 — показатели рентабельности и оборачиваемости активов.