Методы анализа структуры, состава и динамики капитала предприятия

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долго срочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

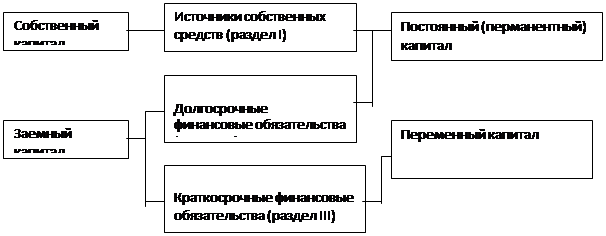

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел I пассива) и заемный (разделы II и III пассива) По продолжительности использования различают капитал долгосрочный постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел пассива) (рис.1) [3].

Рис.1.Схема структуры пассива баланса

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

В связи с этим важными показателями, которые характеризуют рыночную устойчивость предприятия, являются:

· коэффициент финансовой автономности (независимости) или удельный вес собственного капитала в общей сумме капитала

![]()

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия.

· коэффициент финансовой зависимости (доля заемного капитала)

![]()

Этот коэффициент обратный к предыдущему и показывает долю заемных средств в имуществе предприятия.

· плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному)

![]()