Преимущества бюджетирования

Бюджет - это план или стандарт, причем не обязательно финансовый.

Бюджетирование - это процесс согласованного планирования работы и управления деятельностью подразделений с помощью смет и экономических показателей. Известно, что цели компании достигаются коллегиально, и бюджетирование позволяет сначала спланировать, а потом измерить вклад каждого из подразделений в достижение общих целей.

Планирование последовательно распространяется по оргструктуре. В начале отчетного периода каждый из бюджетов представляет собой план или стандарт. В конце он играет роль измерителя, позволяющего менеджеру сравнить полученные результаты с запланированными (сравнение "план/факт"), чтобы в дальнейшем улучшить деятельность.

С помощью бюджетов осуществляется контроллинг экономической системы - управление по отклонениям от запланированных (нормативных) показателей. В качестве показателей могут использоваться статьи затрат в бюджетах, значения чистой или маржинальной прибыли, рентабельность, себестоимость, объем выручки, производительность и др. Чтобы рассчитать отклонения, должны быть заданы нормативы расхода материалов, нормо-часы работы персонала, оборудования, квоты на продажу и т.д. При оперативном управлении, анализируя отклонения, можно ответить на вопросы, как каждое подразделение прожило очередной день: в "плюс" или в "минус", заработало прибыль или оказалось в убытке. Более того, анализируя отклонения, можно определить, какие факторы повлияли на результат (условия производства, конкурентоспособность, уровень риска, ограниченность производственных мощностей, ассортимент продукции, политика ценообразования, оборачиваемость активов, запасы на складе, тенденции положения на рынке, количество работающих и их профессиональный уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения.

Основой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Так же бюджетирование - планы, отклонения, нормативы, управленческий учет, управление по отклонениям.

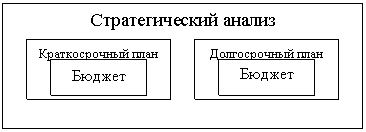

Бюджетирование - неотъемлемая часть краткосрочного (год или менее) и долгосрочного планирования. В любе случае выделяются такие стратегические аспекты, как ресурсы организации, поведение конкурентов и особенно текущий и проектируемый рыночный спрос. Количественное выражение планов, составленных после проведения стратегического анализа, и называется бюджетом. Схематично это можно представить так:

На предприятиях советских времен существовали планово-экономические отделы, которые занимались разработкой нормативов и составлением смет. Проблемой, было то, что планово-экономический отдел никак не был связан со сбытом, и вместе они - не были связаны со складом. Здесь кроется один из ответов на вопрос, что нового по сравнению с планово-экономическим планированием содержит технология бюджетирования. Если говорить коротко, то это системный подход и формулирования внешних целей предприятия с помощью маркетингового анализа. Первый принцип: бюджетом занимаются все менеджеры фирмы: отделов продаж, снабжения, маркетинга, производства, инвестиций и проч. Каждый не только готовит свою часть финансового плана, но и отвечает за показатели, на основе которых оценивается работа самого менеджера и возглавляемого им подразделения.

Второй важнейший принцип бюджетирования: работа с бюджетом не заканчивается после того, как менеджеры подготовили бюджеты подразделений, а можно сказать, только начинается.