Сущность бюджетирования

Бюджетирование - это система краткосрочного планирования, учета и контроля ресурсов и результатов деятельности коммерческой организации по центрам ответственности и/или сегментам бизнеса, позволяющая анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами. [3]

|

Бюджет предприятия (Главный бюджет) представляет собой систему взаимосвязанных бюджетов и в структурированной форме описывает ожидания менеджеров относительно продаж, расходов и других хозяйственных операций в планируемом периоде. Он включает два основных блока: систему операционных бюджетов (плановые сметы основных бизнес-процессов) и систему финансовых бюджетов. Соответственно, с точки зрения последовательности подготовки документов процесс бюджетирования может быть условно разбит на две основных части, каждая из которых является законченным этапом планирования:

1) подготовка операционных бюджетов,

2) подготовка финансовых бюджетов.

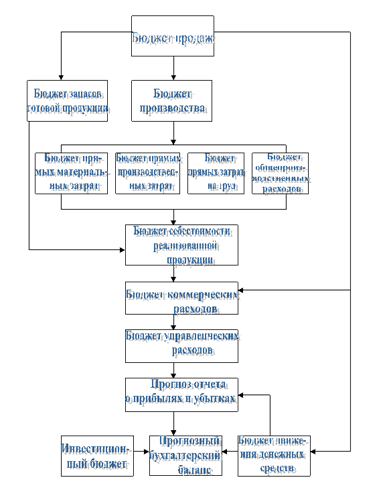

Система операционных бюджетов включает бюджеты: продаж, запасов готовой продукции, производства, прямых материальных затрат (бюджет закупок материалов и бюджет производственных запасов), прямых производственных (операционных) затрат, общепроизводственных расходов, себестоимости реализованной продукции, коммерческих расходов, управленческих расходов. Операционные бюджеты консолидируются и образуют систему финансовых бюджетов (иногда называют основными), включающую прогноз отчета о прибылях и убытках (бюджет доходов и расходов), бюджет движения денежных средств (кассовую смету), прогнозный бухгалтерский баланс (бюджет по балансовому листу).

Помимо операционных и финансовых в компании могут использоваться вспомогательные и специальные бюджеты. Среди вспомогательных бюджетов наибольшее значение имеют план капитальных (первоначальных) затрат и кредитный план (план привлечения финансовых ресурсов). Их назначение заключается в более тщательном планировании динамики активов бизнеса, определения системы условий и ограничений, которая может быть установлена для данного бизнеса. Специальные бюджеты показывают калькуляцию или распределения отдельных статей основных бюджетов: налоговый, распределения прибыли, отдельных проектов и программ. Набор этих бюджетов определяется руководством предприятия в зависимости от специфики хозяйственной деятельности.

Вспомогательные и специальные бюджеты используются для подготовки исходной информации, необходимой для составления основных бюджетов и обработки итоговой информации в них; более точного определения целевых показателей и нормативов финансового планирования, более четкого учета особенностей местного налогообложения.

Процесс бюджетирования должен быть стандартизирован с помощью бюджетных форм, инструкций и процедур. В подготовке бюджетов, составляемых на основе прогноза объема продаж, участвуют разные подразделения компании. При составлении основных бюджетов могут использоваться два подхода:

прямой (исходя из операционных бюджетов, определения дебиторской и кредиторской задолженности, запасов сырья и готовой продукции и на этой основе определения основных соотношений финансовых потребностей и финансовых возможностей);

косвенный, более упрощенный (на основе сбалансирования доходов и текущих расходов, первоначальных (стартовых) затрат и внешнего финансирования).

Вначале бюджеты помогают менеджерам конкретизировать поставленные задачи, потом позволяют проанализировать состояние дел в компании: выяснить, как прошел текущий период - принес прибыли или убытки; есть ли деньги на счету; что можно ожидать в ближайшем будущем; целесообразно ли внедрять новые технологии - будут ли они окупаться или нет; и ответь на многие другие вопросы.

Бюджетирование обеспечивает лучшую координацию хозяйственной деятельности, повышает управляемость и адаптивность предприятия к изменениям во внутренней (оргструктура, ресурсы, потенциал предприятия) и внешней (рыночной конъюнктуре) среде, снижает возможность злоупотреблений (например, сговор работников отдела сбыта с покупателями и т.д.) и ошибок в управлении, обеспечивает взаимосвязь различных аспектов финансово-хозяйственной деятельности, формирует единое видение планов предприятия и возникающих в процессе их осуществления проблем, обеспечивает более ответственны подход специалистов к принятию решений, лучшую мотивацию их деятельности и ее оценку.

Наряду с бюджетами на предстоящий период в процессе бюджетирования составляются отчеты об исполнении бюджетов за истекший период. Отчеты по бюджетам сводят воедино информацию по планированию, учету, контролю и анализу бизнес процессов. Менеджеры должны отслеживать выполнение бюджетов и выявлять так называемые "узкие места" в деятельности компании.