Разработка бюджета

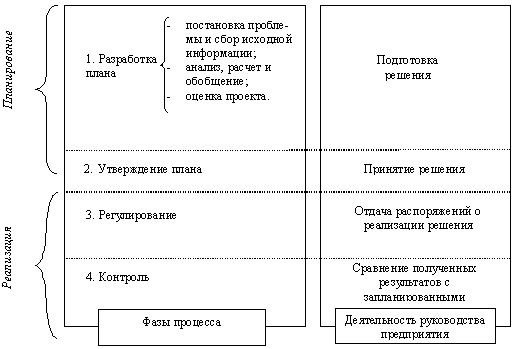

Разработка бюджета включает в себя четыре основные этапа (рис.1):

постановка проблемы и сбор исходной информации для разработки проекта бюджета;

анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности предприятия, формирование проекта бюджета;

3. оценка проекта бюджета;

4. утверждение бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью сходности показателей.

Бюджет состоит из двух разделов: “Доходы” и “Расходы”. Статья “Доходы” состоит из доходов от реализации продукции на внутреннем и внешнем рынках. Для большинства промышленных предприятий именно этот вид дохода имеет наибольший удельный вес. Он включает в себя:

доход, полученный в планируемом периоде за продукцию, ранее отгруженную, но не оплаченную (дебиторская задолженность);

б) доход, полученный за оплаченную готовую продукцию, отгружаемую в планируемом периоде со склада готовой продукции в соответствии c заключенными контрактами;

с) доход, полученный за оплаченную в планируемом периоде готовую продукцию, изготовленную по плану производства и отгруженную в соответствии с заключенными контрактами.

Прочая реализация включает доходы от реализации оборудования, транспортных средств, недвижимости, прочего имущества предприятия, доходы, получаемые от участия в других организациях, от сдачи имущества в аренду, дивиденды по акциям, проценты по вкладам, облигациям, векселям и т.п.

Отличительной чертой данной модели бюджетирования является обоснование объемов кредитов. В связи с этим модель бюджетирования предусматривает в рамках кредитной политики предприятия разработку нескольких вариантов привлечения средств, по которым рассчитываются:

необходимая кредитная масса и число кредитов;

сроки получения и погашения кредитов;

сумма, сроки и источники (себестоимость или прибыль) выплаты процентов и погашения кредитов.

Слишком большое привлечение заемных средств уменьшает финансовую устойчивость предприятия, а слишком малый объем заемных средств не позволяет предприятию развиваться. Поэтому при формировании проекта бюджета предусматривается проведение анализа эффективности использования привлекаемых средств на основании данных отчетного и планового периодов согласно разработанного на предприятии научно-обоснованного порядка расчета оптимального и предельно допустимого уровней кредитной массы. Для этого службами предприятия проводится расчет рентабельности активов на основе оптимизации уровня финансового рычага. Допустимый уровень финансового рычага определяется тем, что цена заемных средств не должна превышать цену собственных средств.

Оптимальный и предельно допустимый уровни кредитной массы определяются путем многократного перебора вариантов с постепенным приближением к оптимальной величине. Для их поиска в разработанной системе бюджетирования предусматриваются специальные схемы и алгоритмы. При этом рассчитываются финансовые издержки по обслуживанию кредитов предприятия, показатель эффекта финансового рычага (ЭФР). При отрицательном значении показателя ЭФР предприятию следует отказаться от привлечения заемных средств в планируемом периоде и рассмотреть варианты альтернативного финансирования.

Одним из таких вариантов, относимых в системе бюджетирования к прочим источникам доходов, могут служить средства, привлеченные за счет государственного бюджета, местного бюджета, внебюджетных фондов, бюджета программ Международного сотрудничества, хозяйственных договоров, заключенных с другими организациями, предприятиями. Размер этих поступлений определяется по итогам участия в конкурсных программах после заключения конструкторско-технологической службой предприятия договоров с фондодержателями.

Вторым разделом бюджета являются “Расходы”. Одной из основных статей расходов являются “Затраты на производство”. Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств, общехозяйственных и коммерческих расходов, распределения накладных расходов. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.