Взаимная увязка показателей форм бухгалтерской отчетности

Отчетным формам бухгалтерской отчетности присуща логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах.

Например, балансовую статью «Нематериальные активы» детализируют в разделе I приложения к балансу по форме № 5. Статью «Основные средства» расшифровывают в этом же приложении. Расшифровку других показателей баланса можно найти в других разделах формы № 5, Главной книге и журналах-ордерах бухгалтерии предприятия.

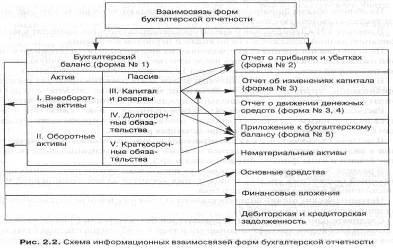

Логические связи дополняют информационными данными, предоставленными контрольными соотношениями между отдельными показателями отчетных форм (рис. 2.2).

Значение этих контрольных соотношений поможет лучше разобраться в структуре отчетности, проверить правильность ее составления.

Кратко рассмотрим взаимосвязи между отчетными формами.

Связь 1. Нераспределенная (чистая) прибыль приводится в бухгалтерском балансе (раздел III), отчете о прибылях и убытках (форма № 2) и отчете об изменениях капитала (раздел I). Кроме того, в форме № 2 показывают факторы, под действием которых сложился данный финансовый результат.

Связь 2. Конечное сальдо отложенных налоговых активов и отложенных налоговых обязательств показывают в бухгалтерском балансе (разделы I и IV) и в отчете о прибылях и убытках.

Связь 3. Долгосрочные и краткосрочные финансовые вложения общей суммой отражают в бухгалтерском балансе (разделы I и II), а их расшифровку по видам вложений приводят в приложении к балансу по форме № 5 (в разделе «Финансовые вложения»). В справочном разделе формы № 5 эмиссионные ценные бумаги (акции и облигации) показывают по текущей рыночной стоимости.

Связь 4. Дебиторскую задолженность по отдельным видам на начало и конец отчетного периода отражают в бухгалтерском балансе (раздел II), а подробная расшифровка ее статей представлена в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 5. Кредиторскую задолженность по ее отдельным элементам на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел V), а подробная расшифровка ее статей дана в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 6. Капитал и резервы по их видам находят отражение в бухгалтерском балансе (раздел III), а их движение за отчетный период — в отчете об изменениях капитала (раздел I). В данном отчете (форма 3) раскрывают факторы, повышающие и понижающие размер собственного капитала предприятия.

Связь 7. Общую сумму резервного капитала на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел III), а подробная расшифровка финансовых резервов по их видам представлена в отчете об изменениях капитала (раздел «Резервы»).

Связь 8. Общая сумма доходных вложений в материальные ценности на начало и конец отчетного периода в бухгалтерском балансе (раздел I) аналогична сумме по данной статье, показанной в приложении к балансу по форме № 5 (раздел «Доходные вложения в материальные ценности»). В приложении к балансу дают расшифровку этой статьи и приводят амортизацию доходных вложений в материальные ценности.