Анализ динамики валюты бухгалтерского баланса

Общую оценку финансового состояния предприятия осуществляют на основе бухгалтерского баланса (форма № 1). Общий итог актива и пассива носит название «валюта баланса».

Необходимо подчеркнуть, что у западных фирм активы располагаются по понижающейся степени ликвидности. На предприятиях России, наоборот, по возрастающей: нематериальные, основные средства и другие внеоборотные активы, запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства.

Пассивы у западных фирм показывают по возрастающим срокам погашения: краткосрочные обязательства, долгосрочные обязательства, акционерный капитал и нераспределенная прибыль. На предприятиях России пассивы располагают по понижающимся срокам погашения обязательств: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Однако в любом случае соблюдается главное бухгалтерское уравнение:

![]() (13)

(13)

Хотя каждый вид активов и пассивов может быть показан в бухгалтерском балансе отдельно, но с информационной точки зрения удобнее сгруппировать взаимосвязанные статьи по категориям счетов. Например, статья «Денежные средства» включает деньги в кассе на расчетных и валютных счетах и прочие денежные средства. Все виды денежных средств схожи своей высокой ликвидностью, однако различны по режиму использования. Определенные ограничения существуют при расходовании наличных денег из кассы предприятия, так как установление лимита не применяют к расчетным счетам.

Формула (13) показывает, что каждая денежная единица, вложенная в активы предприятия, предоставляется кредиторами либо его владельцами (собственниками) и вкладывается в определенный вид активов. Для финансового директора принципиальным моментом является выделение в составе собственного капитала (раздел III) статей вложенного капитала и накопленной прибыли, что помогает лучше управлять его структурой.

Вложенный капитал — это капитал, инвестированный собственниками предприятия: уставный и добавочный капитал. Накопленная прибыль — это прибыль, которую предприятие получило за ряд лет: нераспределенная прибыль и резервный капитал, образованный за счет чистой прибыли. Поэтому основное балансовое уравнение можно представить в следующем виде:

(14)

(14)

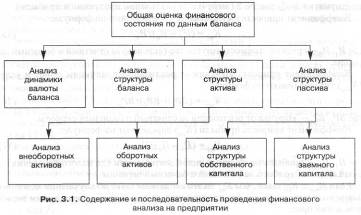

На практике используют такие методы, как пространственный (горизонтальный) и структурный (вертикальный) анализ баланса. Его содержание и последовательность представлены на рис. 3.1.

Для большей наглядности рекомендуют составлять уплотненный баланс путем объединения в группы однородных статей. Предварительную оценку финансового состояния можно получить на основе выявления «неблагополучных» статей баланса, которые можно условно подразделить на две группы:

• характеризующие неудовлетворительную работу предприятия в отчетном периоде, что привело к неустойчивому финансовому положению (непокрытые убытки прошлых лет и отчетного года);

• свидетельствующие об определенных недостатках в деятельности предприятия.

•

Такие статьи выявляют по данным приложения к балансу (форма № 5), Главной книги и аналитического учета. Например, долгосрочные займы и кредиты, в том числе не погашенные в срок; краткосрочные займы и кредиты, в том числе не погашенные в срок; дебиторская задолженность, в том числе просроченная; кредиторская задолженность, в том числе просроченная. Увеличение валюты баланса свидетельствует о расширении объема хозяйственной деятельности предприятия. Исследуя причины роста валюты баланса, необходимо учитывать влияние переоценки основных средств, инфляционных процессов (их воздействие на состояние запасов), удлинения сроков расчетов с дебиторами и кредиторами и т.п.