Планирование и анализ денежных потоков на основе составления бюджета движения денежных средств

При подготовке БДДС важно составить временной график получения и расходования денежных средств по дням, пятидневкам или декадам. Такой график показывает влияние деловой активности предприятия на денежные потоки. Выбор временных интервалов зависит от характера производственно-коммерческой деятельности предприятия. Если изменения в чистом денежном потоке за день (пятидневку, декаду) значительны, то целесообразно составлять прогноз на каждый день. В других случаях достаточно составлять еженедельные, ежемесячные и квартальные прогнозы. Кроме того, полезен так называемый скользящий вариант (Rolling budget), когда бюджет, составленный на квартал, корректируют каждый месяц.

Желательно, чтобы процедуры прогнозирования БДДС выполнялись в следующей последовательности:

1.Прогноз денежных поступлений в расчетном периоде.

2.Прогноз денежных выплат в расчетном периоде.

3.Вычисление чистого денежного потока (излишка или недостатка денежных средств) в предстоящем периоде.

4.Определение возможных источников краткосрочного финансирования в прогнозном периоде.

БДДС должен отражать влияние изменения валютного курса на остатки денежных средств в иностранной валюте как отдельной части урегулирования объема денежной наличности в планируемом периоде. Поэтому в БДДС отдельными строками отражают поступления валютных средств, которые затем пересчитывают в рубли по курсу Центрального банка России. Основой для построения БДДС является прогноз объема продаж. Поступления от текущей деятельности рассчитывают с учетом изменений в дебиторской задолженности. Расходы — с учетом изменений в кредиторской задолженности.

По предприятию в целом сумму поступлений определяют по формуле:

(44)

(44)

К числу статей, для которых характерен наибольший отток денежных средств, относятся расчеты с поставщиками:

(45)

(45)

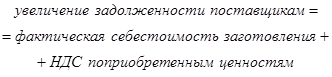

Увеличение задолженности поставщикам устанавливают исходя из объема поступлений материальных ценностей, тогда:

(46)

(46)

Для вычисления необходимого объема закупок сырья и материалов можно воспользоваться следующей формулой:

(47)

(47)

Отдельно определяют поступления и платежи по инвестиционной и финансовой деятельности.

Форму БДДС каждое предприятие разрабатывает самостоятельно применительно к собственным потребностям и возможностям. Технология его построения должна быть представлена в специально разработанном документе — Положении, регламентирующем основные источники информации при составлении БДДС, этапы, выполняемые при составлении. В БДДС должна быть представлена информация в разрезе центров финансового учета в соответствии с принятой структурой финансового управления предприятием. Формат прогнозного БДДС по предприятию в целом представлен в табл. 5.7.

Таблица 5.7

Бюджет движения денежных средств на предстоящий квартал, тыс. руб.

|

Наименование статей |

Сумма на предстоящий квартал, тыс. руб. |

В том числе по месяцам | ||

|

1 |

2 |

3 | ||

|

I. Текущая (операционная) деятельность | ||||

|

1.1. Остаток денежных средств на начало расчетного периода |

51580 |

- |

- |

- |

|

1.2. Ожидаемые поступления от реализации продукции |

443796 |

142015 |

146453 |

155328 |

|

1.3. Прочие поступления |

71524 |

22888 |

23603 |

25033 |

|

2. Итого поступлений от текущей деятельности (п. 1.2 +п. 1.3) |

515320 |

164903 |

170056 |

180361 |

|

3. Предстоящие выплаты | ||||

|

3.1. Закупка материалов |

178052 |

56977 |

58757 |

L62318 |

|

S.2. Расходы на оплату труда (включая отчисления во внебюджетные фонды) |

61000 |

19520 |

20130 |

21350 |

|

3.3. Общепроизводственные расходы |

37212 |

11908 |

12280 |

13024 |

|

3.4. Коммерческие и управленческие расходы |

57440 |

18381 |

18955 |

20104 |

|

3.5. Налоговые платежи |

148700 |

47584 |

49071 |

52045 |

|

4. Итого выплат |

482404 |

154369 |

159193 |

168842 |

|

5. Превышение поступлений над выплатами (п. 2 - п. 4) |

32916 |

10533 |

10862 |

11521 |

|

II. Инвестиционная деятельность | ||||

|

6. Поступления от реализации основных средств и иного имущества |

5700 |

1824 |

1881 |

1995 |

|

7. Капитальные вложения |

32800 |

10496 |

10824 |

11480 |

|

8. Превышение расходов над поступлениями |

-27100 |

-8672 |

-8943 |

-9485 |

|

III. Финансовая деятельность | ||||

|

9. Поступления от финансовой деятельности |

66424 |

21257 |

21920 |

23247 |

|

10. Выплаты по финансовой деятельности |

46210 |

11487 |

15249 |

16174 |

|

11. Превышение поступлений над выплатами |

20214 |

6468 |

6671 |

7075 |

|

12. Всего поступлений (п. 2 + п. 6 + п. 9) |

587444 |

187982 |

193856 |

205606 |

|

13. Всего выплат (п. 4 + п. 7 + п. 10) |

561414 |

179652 |

185267 |

196495 |

|

14. Избыток поступлений над выплатами (п. 12-п. 13) |

26030 |

8330 |

8590 |

9110 |

|

15. Прогнозируемый остаток денежных средств на конец расчетного периода (п. 1 + п. 14) |

77610 |

— |

— |

— |