Бюджет и бюджетное устройство Российской Федерации

Бюджетное устройство Российской Федерации – это организация бюджетной системы, принципы ее построения. Оно осуществляется в соответствии с Федеральным Законом «Об основах бюджетного устройства и бюджетном процессе».

Бюджетная система страны представляет собой основанную на экономических отношениях и юридических нормах совокупность республиканского бюджета Российской Федерации, республиканских бюджетов республик в составе Российской Федерации, бюджетов национально-государственных и административно-территориальных образований Российской Федерации.

В бюджетную систему Российской Федерации как самостоятельные части включаются республиканские (федеральные) бюджеты: республиканские бюджеты республик в составе Российской Федерации, краевые, областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты автономных округов, районные бюджеты районов, городское бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов.

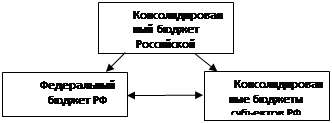

Консолидированный бюджет Российской Федерации представляет собой федеральный бюджет и консолидированный бюджет субъектов Российской Федерации.

В Бюджетном кодексе дано определение консолидированного бюджета как свода бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории.

|

Следует отметить, что консолидированный бюджет не имеет правовой нагрузки, однако его параметры широко используются в процессе сводного планирования, отчетности, анализа. Консолидированный бюджет Российской Федерации не утверждается законодательным органом власти.

Советы министров республик в составе Российской Федерации, исполнительные органы субъектов Федерации составляют свои консолидированные бюджеты, представляющие собой свод бюджетов соответствующих территорий.

Бюджетная система Российской Федерации состоит из трех звеньев: федерального бюджета, территориальных бюджетов субъектов Федерации и местных бюджетов. В 1995 году был принят Закон Российской Федерации «Об общих принципах организации местного самоуправления в Российской Федерации» №154-ФЗ, который ввел новое понятие – муниципальное образование.

Бюджетный кодекс Российской Федерации, который был принят в 1998 году, расширил бюджетную систему, включив туда бюджеты государственных внебюджетных фондов. Подобное расширительное толкование вводится в три уровня бюджета и «брутто-бюджет» - бюджетная система Российской Федерации, состоящая из «нетто-бюджета» и бюджетов государственных внебюджетных фондов.