Принципы формирования основного капитала

Соблюдение логики формирования основного капитала предприятия важно не только на стадии его создания, но и в процессе эксплуатационной деятельности, т. е. при всех изменениях характера и объемов его хозяйственных операций. В этой связи можно выделить четыре основных принципа:

1.Учет ближайших перспектив развития хозяйственной деятельности и форм ее диверсификации.

2.Обеспечение соответствия между объемом, структурой производства и сбытом готовой продукции.

3.Обеспечение условий ускорения оборота основного капитала в процессе хозяйственной деятельности.

4.Выбор наиболее прогрессивных видов основного капитала с позиции достижения роста рыночной стоимости предприятия.

Кратко раскроем содержание каждого из них.

Первый принцип означает, что формирование основного капитала предприятия при его создании и последующем функционировании подчинено цели развития прежде всего обычных видов деятельности (производство продукции, выполнение работ и оказание услуг). При этом учитывают, что на первоначальной стадии жизненного цикла предприятия объем продаж растет высокими темпами (при условии правильного выбора маркетинговой и сбытовой стратегии). Поэтому формируемый на первоначальной стадии основной капитал (особенно его активная часть) должен располагать определенным резервным потенциалом (резервы производственных мощностей, оборудования и др.), который обеспечивает возможности прироста объема производства и продаж и диверсификации эксплуатационной деятельности в настоящем и прогнозном периодах.

Второй принцип показывает, что достижение соответствия между объемом, структурой производства и сбытом готовой продукции предусматривают в технико-экономическом обосновании (ТЭО) и бизнес-плане создания нового предприятия путем определения потребности в отдельных видах основного капитала. Например, потребность в технологическом оборудовании обычно устанавливают по формуле:

![]() (113)

(113)

где Пто — потребность в технологическом оборудовании конкретного вида; ОВi — планируемый объем выпуска продукции с помощью оборудования i-го вида; Цi — цена i-го вида технологического оборудования; ЭПi — эксплуатационная производительность оборудования i-го вида (нормативный объем производства продукции в расчете на единицу технологического оборудования); ПНР — стоимость пусконаладочных работ.

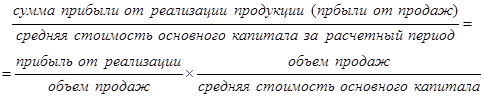

Третий принцип характеризует возможность создания условий для ускорения оборота основного капитала в процессе его использования. Необходимость реализации данного принципа связана с тем, что ускорение оборота основного капитала воздействует на величину формируемой прибыли от реализации продукции (работ, услуг).

Эту зависимость можно выразить формулой:

(114)

(114)

Из формулы (114) следуют два вывода:

1.Увеличение скорости оборота основного капитала приводит к пропорциональному повышению суммы прибыли от реализации, генерируемой основным капиталом.

2.При стабильном объеме основного капитала и рентабельности продаж сумма прибыли от реализации продукции будет зависеть только от коэффициента оборачиваемости основного капитала.

Косвенное воздействие ускорения оборота основного капитала на величину прибыли выражается в том, что снижение периода его оборота приводит к адекватному снижению потребности в основном капитале (его основной части). Снижение размера используемого основного капитала вызывает уменьшение суммы операционных издержек, что при прочих равных условиях приводит к повышению суммы прибыли от продаж.[50]

Четвертый принцип тесно связан с состоянием современного рынка средств труда. Наличие на нем современных видов машин и оборудования позволяет хозяйствующим субъектам (при наличии финансовых ресурсов) своевременно обновлять свой производственный потенциал и повышать тем самым операционную прибыль и рыночную стоимость предприятия.