Система показателей, применяемых для анализа и оценки эффективности основного капитала

При оценке эффективности использования основного капитала следует учитывать, что финансовые показатели (коэффициенты) классифицируют по группам.

1.Показатели объема, структуры и динамики основных средств (по данным бухгалтерского баланса и приложения к нему). Условие: темп роста прибыли (бухгалтерской или чистой) > темпа роста выручки (нетто) от реализации продукции > темпа роста основных средств > темпа роста собственного капитала. Прибыль должна расти быстрее, чем остальные параметры. Это означает, что издержки производства снижают, а основные средства используют более эффективно. Однако в реальной жизни даже у стабильно работающих предприятий возможны отклонения от указанного соотношения.

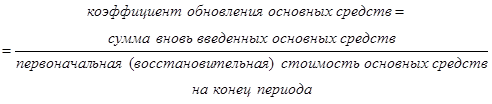

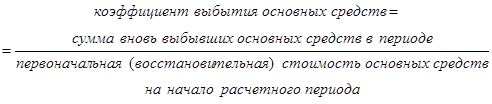

2.Показатели воспроизводства, оборачиваемости и доходности основных средств. На практике наиболее часто используют следующие параметры:

(122)

(122)

![]() (123)

(123)

(124)

(124)

(125)

(125)

![]() (126)

(126)

(127)

(127)

(128)

(128)

Указанные параметры анализируют за ряд периодов (кварталов, лет) и делают выводы об эффективности использования основных средств на действующем предприятии.

В 90-е гг: прошлого столетия в России систематически снижались объемы выпуска продукции в обрабатывающих отраслях промышленности из-за устаревших средств труда, высоких темпов инфляции, приводящих к дефициту оборотных средств, отсутствия реальных источников его покрытия и др. Причем если до 1990 г. производственное оборудование обновлялось, хотя и медленными темпами, то в годы рыночных реформ даже физически изношенные средства труда практически не заменялись. Коэффициент обновления основных фондов в 1980-х гг. составлял 5-6%, в настоящее время по промышленности в целом он равен 1,0-1,6% (табл. 9.2).

Таблица 9.2

Коэффициент обновления основных фондов крупных и средних

промышленных предприятий (в сопоставимых ценах),

% от общей стоимости основных фондов на конец года[53]

|

Наименование отрасли |

Годы | |||||||

|

1990 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 | |

|

Вся промышленность, в том числе: |

6,9 |

1,7 |

1,4 |

1,1 |

1,0 |

1,1 |

1,5 |

1,6 |

|

электроэнергетика |

4,0 |

1,7 |

1,7 |

1,2 |

1,3 |

1,0 |

0,8 |

0,9 |

|

топливная |

8,1 |

2,8 |

2,9 |

1,9 |

1,7 |

1,8 |

2,4 |

3,5 |

|

черная металлургия |

7,5 |

2,1 |

1,2 |

0,7 |

0,5 |

0,9 |

0,8 |

1,4 |

|

цветная металлургия |

5,3 |

1,6 |

1,5 |

1,2 |

1,0 |

2,0 |

2,4 |

2,8 |

|

химическая и нефтехимическая промышленность |

4,1 |

0,7 |

0,6 |

0,6 |

0,5 |

0,6 |

0,8 |

0,8 |

|

машиностроение и металлообработка |

6,6 |

0,8 |

0,7 |

0,5 |

0,4 |

0,7 |

0,7 |

0,9 |

|

лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

6,8 |

1,2 |

1,0 |

0,6 |

0,7 |

1,1 |

1,5 |

1,7 |

|

промышленность строительных материалов |

5,4 |

1,4 |

0,7 |

0,5 |

0,5 |

0,8 |

1,1 |

1,3 |

|

легкая промышленность |

8,4 |

0,6 |

0,3 |

0,3 |

0,3 |

0,3 |

0,5 |

0,6 |

|

пищевая промышленность |

7,4 |

2,6 |

1,6 |

1,5 |

2,0 |

3,1 |

2,7 |

3,1 |