Сравнительный анализ эффективности инвестиционных проектов

Проекты с более низким значением ВНД, как правило, отвергают как не соответствующие требованиям реальных инвестиций.

Модифицированный метод внутренней нормы доходности (MIRR) представляет собой усовершенствованную модель метода ВНД. Он дает более правильную оценку ставки дисконтирования и снимает проблему множественности нормы доходности в условиях неординарных денежных потоков по проекту.

Алгоритм расчета предусматривает выполнение следующих процедур:

1. Определяют суммарную дисконтированную стоимость всех оттоков и суммарную наращенную стоимость всех притоков; при этом дисконтирование и наращение осуществляют по цене источника финансирования проекта (средней стоимости капитала — WACC); наращенную стоимость притоков денежных средств называют терминальной стоимостью.

2. Устанавливают коэффициент дисконтирования, который уравновешивает суммарную приведенную стоимость оттоков и терминальную стоимость притоков; данный коэффициент и выражает модифицированную внутреннюю доходность проекта (MIRR).

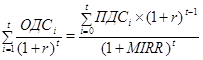

Общая расчетная формула следующая:

(147)

(147)

где ОДСi — отток денежных средств в i-м периоде (в абсолютной величине); ПДСi — приток денежных средств в i-м периоде; r — цена источника финансирования данного проекта, доли единицы; t — продолжительность реализации проекта, лет.

Поясним, что формула применима, если терминальная стоимость притоков денежных средств превышает сумму дисконтированных оттоков.

Каждый из методов анализа и оценки инвестиционных проектов дает возможность специалистам предприятия изучить характерные особенности проекта и принять правильное решение. Поэтому опытные аналитики используют все основные модели в инвестиционном анализе каждого из проектов, а компьютерные технологии облегчают решение этой задачи. Следовательно, критерии принятия инвестиционных решений следующие:

• отсутствие более выгодных вариантов;

• минимизация риска потерь от инфляции;

• краткость периода окупаемости капитальных вложений;

• дешевизна проекта;

• обеспечение стабильности поступления доходов от реализации проекта (выручки от продаж);

• высокая рентабельность инвестиций после дисконтирования;

• достаточность финансовых ресурсов для реализации проекта и др.

Используя комбинацию указанных параметров, руководство предприятия может принять правильное решение в пользу того или иного проекта. Из данного набора инвестиционных критериев необходимо выделить главные и на их основе принять приемлемое для инвестора решение, отвечающее его стратегическим целям.

Если дирекция предприятия полагает, что его финансовой стратегии отвечает получение скромного, но стабильного дохода в течение ряда лет, то выбор в пользу проекта 2 очевиден (табл. 10.5 и 10.6). Если же главное для компании — получение максимального дохода в начальном периоде эксплуатации объекта, то целесообразно выбрать проект 1.

При выборе инвестиционной стратегии предприятия необходимо учитывать жизненный цикл товара на рынке. На первой стадии (освоение) выручка от продаж растет медленно, так как объем сбыта продукции невелик. Рынок знакомится с товаром. Прибыли еще нет или она минимальна. На второй стадии (рост) наблюдается быстрый рост объема продаж и прибыли. На этих стадиях (особенно на первой) требуются большие затраты на освоение продукта и маркетинг. К концу второй стадии приток средств начинает превышать издержки производства. На третьей стадии (зрелость) выручка от продаж остается на постоянном уровне, поскольку возможности привлечения новых покупателей исчерпаны. Прибыль в этот период достигает своего максимального значения, а затем начинает понижаться, так как растут постоянные издержки на удержание позиций товара на рынке (реклама, оплата комиссионерам и др.). На четвертой стадии (упадок) жизненного цикла товара сбыт падает, выручка от продаж и прибыль стремятся к нулю. Учет жизненного цикла товара на рынке позволяет руководству предприятия выбирать наиболее высокодоходные инвестиционные проекты с коротким периодом окупаемости капитальных затрат.