Анализ безубыточности инвестиционного проекта

Анализ безубыточности является одним из самых важных элементов информации, используемой при оценке эффективности проектов. Инвестору (инициатору) проекта необходимо знать, при каком объеме производства проект становится безубыточным, т. е. следует установить такую критическую точку, ниже которой предприятие теряет доходы, а выше — получает их.

Для расчета точки безубыточности используют показатели переменных, постоянных и общих издержек. Однако следует учесть, что абсолютно постоянных издержек не существует, поскольку происходит рост ставок арендной платы, стоимости электроэнергии, расходов на оплату труда высшего управленческого персонала предприятия и т. д. Поэтому расчет точки безубыточности может быть произведен для различных периодов заново, если произошли изменения в структуре операционных издержек или в системе финансирования предприятия. Точка беззубыточности (порог рентабельности) — такое значение выручки от реализации, при котором предприятие не имеет убытков, но и не получило прибыли, т. е. это результат от продажи товаров после возмещения переменных издержек. В данном случае маржинального дохода достаточно для возмещения постоянных издержек, а прибыль равна нулю:

(148)

(148)

Пример

Суммарные постоянные издержки 6000 тыс. руб., цена за единицу товара 12 тыс. руб.; переменные издержки (ПИ) в цене товара 8 тыс. руб. Тогда

![]()

Если спрос на выпускаемую продукцию ниже, чем ее объем, обеспечивающий безубыточность, то ее производство не будет самоокупаемым.

Анализ безубыточности служит для сравнения использования запланированной мощности предприятия с фактическим объемом производства, ниже которого оно несет убытки. Объем безубыточности можно принять в физических единицах измерения произведенной продукции или уровня использования производственной мощности, при котором поступления от продаж и издержки производства одинаковы. Поступления от продажи товаров в точке безубыточности выражают стоимость бесприбыльных продаж, а цена единицы изделия в данной ситуации является безубыточной продажной ценой. Если производственная программа включает разнообразные продукты, то для любого безубыточного объема продаж будут существовать различные варианты цен на бесприбыльные изделия, но не будет единой безубыточной цены.

При определении величины безубыточности целесообразно соблюдать следующие условия:

• издержки производства и маркетинга являются функцией объема производства или продаж;

• объем производства идентичен объему продаж, т. е. нет переходящих остатков нереализованной продукции;

• постоянные эксплуатационные издержки одинаковы для любого объема производства в данном релевантном периоде;

• переменные издержки изменяются пропорционально объему производства, поэтому аналогично колеблются и полные (общие) издержки;

• продажные цены на товар или группу товаров для всех уровней выпуска стабильны во времени, поэтому общая стоимость продаж является минимальной функцией от продажных цен и количества реализованных товаров;

• уровень продажных цен на единицу продукции, постоянные и переменные издержки остаются неизменными, т. е. эластичность спроса по цене для начальных ресурсов равна нулю;

• величину безубыточности определяют для одного изделия, в случае разнообразия номенклатуры товаров ее структура должна оставаться постоянной.

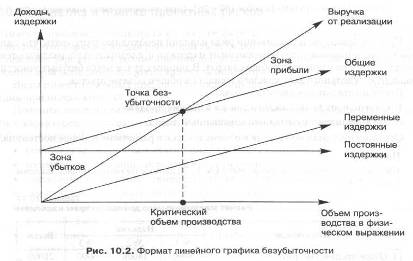

Следует отметить, что приведенные выше ограничения не всегда соблюдают на практике. Точка безубыточности является предметом анализа чувствительности при различных значениях постоянных и переменных издержек, а также продажных цен. График безубыточности инвестиционного проекта представлен на рис. 10.2.

Классификация затрат на переменные и постоянные имеет теоретическое и практическое значение только по отношению к заданному объему производства в конкретном релевантном периоде.

Из графика на рис. 10.2 можно сделать следующие выводы:

• предприятие получит прибыль, если продаст на товарном рынке продукции больше критического количества;