Анализ оборачиваемости оборотных активов ООО «Южная звезда»

Коэффициент оборачиваемости оборотных активов отражает число оборотов, совершённых имуществом за анализируемый период. Он является показателем стимулятором и, следовательно, должен иметь тенденцию к увеличению. Характеризует эффективность использования предприятием всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Детальная информация тесты пдд рк у нас.

Оборачиваемость за анализируемые периоды с 2005 г. по 2006 г. увеличилась с 2,58 до 3,41, а с 2006 г. по 2007 г. резко сократилась с 3,41 до 1,96, что является отрицательной тенденцией и свидетельствует о падении темпов товарооборота, сбыта, понижении эффективности использования ресурсов, общей рентабельности производства, а также повышении нестабильности финансового состояния предприятия. Причём, оборачиваемость снизилась как из-за роста оборотных активов, так и из-за снижения выручки.

Продолжительность оборота является расшифровкой показателя оборачиваемости и показывает, за сколько дней оборотные активы проходят полный цикл. В результате ускорения оборачиваемости оборотных средств происходит условное высвобождение оборотных средств, то есть их экономия. Она выражается в днях и рассчитывается следующим образом:

Воа = Т / К об.оа = T х ОА ср. / Выручка от реализации; (2)

Если в 2005 году период одного оборота составил 141 дней, то в 2006году – 107 дней, а в 2007году – 186 дней.

При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход.

Дополнительное привлечение оборотных средств вследствие замедления оборачиваемости рассчитывается следующим образом:

rОакт = (Воа 1 – Воа 0) х Выр.р 1 / T 1;

За 2005 год перерасход оборотных средств составил 87552,5 тысяч рублей, то есть эти средства не участвовали в обороте, из-за этого уменьшилась эффективность использования оборотного капитала и общая рентабельность предприятия. За 2006 год перерасход уменьшился в 280 раз до 312,3 тысяч рублей, но остался положительным, что совпадает с замедлением темпа падения оборачиваемости оборотных активов и говорит о сократившемся, но имеющем место падении эффективности использования оборотного капитала. За 2007 год дополнительное привлечение оборотных активов увеличилось до 52608,9 тысяч рублей, что говорит об ухудшении рациональности хозяйственной деятельности предприятия и ещё большем уменьшении рентабельности производства.

Скорость оборота товарно-материальных запасов является одним из важнейших факторов, влияющих на общую оборачиваемость оборотного капитала. Период обращения запасов - это средний период времени, необходимый для превращения сырья в готовую продукцию и последующей продажи.

При увеличении оборачиваемости запасов соответственно уменьшается и период одного оборота. Что является положительным изменением и говорит о том, что предприятие рационально использует ресурсы. Оборотные активы сосредотачиваются в ликвидной форме и это приводит к увеличению их оборачиваемости и увеличению прибыли.

В отношении запасов организации: скорость их оборота увеличивается, что является положительной тенденцией, быстрее происходит движение и изменение формы запасов, что снижает риск омертвления денежных средств в запасах; в 2005 г. запасы успевали совершить один оборот за 61 день, в 2006 г. – за 42 дня, в 2007 г. – за 30 дней. Чем ниже данный показатель, тем эффективнее работа торговой организации.

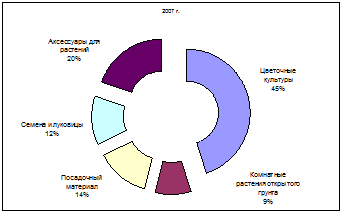

Так как существенная доля запасов ООО «Южная звезда» принадлежит товарам для перепродажи, руководству следует отслеживать иммобилизацию оборотных средств в разрезе групп товарной продукции. Для этого необходимо изучать структуру товаров для перепродажи, следить за ее изменениями поквартально. За недостаточностью данных мы проанализировали структуру товаров для перепродажи только за 2007 г., были получены следующие результаты (рис. 3.3).

Рис. 3.3. Структура товарных запасов для перепродажи ООО «Южная звезда» в 2007 г.

Как видно, наибольший удельный вес в общей стоимости товарных запасов занимают цветочные культуры – 45 %; примерно одинаковые доли имеют аксессуары для растений и посадочный материал – 20% и 14% соответственно.

В результате анализа мы получили суммы дополнительно привлеченных оборотных средств в результате замедления оборачиваемости оборотных активов.

Таблица 3.1

Перерасход оборотных средств в результате замедления оборачиваемости оборотных активов (тыс. руб.)

|

2005 г. |

2006 г. |

2007 г. | |

|

87553 |

312,3 |

52609 | |

|

Результат: снижение рентабельности продаж; ухудшение рациональности хозяйственной деятельности | |||