Понятие финансовой системы, ее звенья и их характеристика.

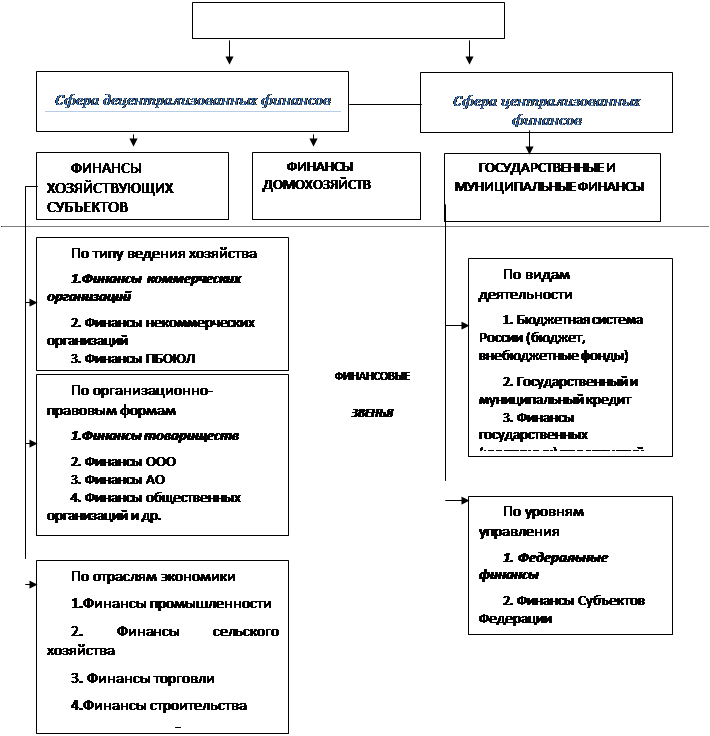

Финансовая система – это совокупность сфер и звеньев финансовых отношений, связанных с ними денежных фондов и органов управления финансами.

Разные звенья финансовой системы обслуживают разные виды финансового распределения: внутрихозяйственное - финансами предприятий, внутриотраслевое - финансами предприятий, комплексов, ассоциаций, межотраслевое и межтерриториальное - государственным бюджетом, внебюджетными фондами.

В виде схемы финансовую систему можно представить следующим образом:

Каждое звено финансовой системы в свою очередь подразделяется на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей. Так, в составе финансов предприятий, функционирующих на коммерческих началах, в зависимости от отраслевой направленности, могут быть вычленены финансы промышленных, сельскохозяйственных, торговых, транспортных предприятий, а в зависимости от формы собственности - финансы государственных предприятий, кооперативных, акционерных, частных и др. Отраслевые и экономические особенности предприятий, функционирующих на коммерческих началах, оказывают существенное влияние на организацию финансовых отношений, состав формируемых денежных фондов целевого назначения, порядок их образования и использования.

Одним из главных звеньев финансовой системы является государственный бюджет. С его помощью правительство концентрирует в своих руках значительную часть национального дохода, перераспределяемого финансовыми методами. В этом звене сосредотачиваются крупнейшие доходы и наиболее важные в политическом и экономическом отношении расходы. Бюджет тесно связан с другими звеньями финансовой системы, выступает координирующим центром и оказывает им необходимую помощь в форме бюджетных дотаций, субсидий, субвенций, гарантий, обеспечивая более или менее нормальное функционирование остальных звеньев финансовой системы.

Еще одним важным звеном являются местные финансы, роль и влияние которых повышается. Центральную роль в этом звене играют местные бюджеты, которые не входят в состав государственного бюджета и имеют определенную самостоятельность. Местные бюджеты служат проводником социальной политики центральных властей.

Внебюджетные фонды управляются непосредственно центральными, а в отдельных случаях местными властями. Наиболее распространенными источниками формирования этих фондов являются налоги, отчисления из бюджета, специальные взносы.