Снижение себестоимости продукции

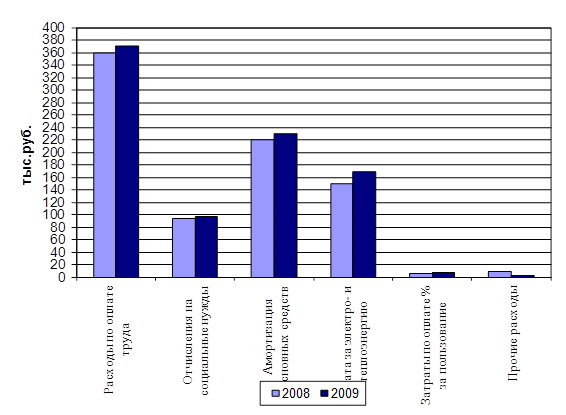

На основе данных таблицы построим диаграмму (рис.3.1).

Рис. 3.1. Структура издержек в 2008-2009 г.г.

В основу планирования фонда оплаты труда берется штатное расписание, в котором прогнозируется численность работников, месячные оклады и на их основе фонд заработной платы на месяц, квартал, год. На 2010 год изменений в штатном расписании не планируется. Руководство предприятия планирует повысить среднюю заработную плату работников, что приведет к увеличению расходов на оплату труда работников.

Спрогнозируем прибыль от продаж компании «Норма» на 2010 г. (табл. 3.3).

В 2010 г. ожидается увеличение прибыли от продаж до 388 тыс.руб. за счет увеличения выручки от продаж на 220тыс.руб. и увеличения коммерческих расходов на 48 тыс.руб, эффективной работы высоко квалифицированных специалистов и работников предприятия.

Значения показателей табл.3.3 взяты из Отчетов о прибылях и убытках за 2008-2009 г.г.

Показатель «Выручка от продаж товаров» соответствует строке 010 данного отчета.

Показатель «Себестоимость проданных товаров» - строка 020.

Показатель «Валовая прибыль» - строка 029.

Показатель «Коммерческие расходы» - строка 030.

Показатель «Прибыль от продаж» - строка 050.

Рентабельность продаж определяется следующим отношением:

Рп = прибыль от продажи/ выручка от продажи *100%

Или

Рп = (строка 050/ строка010)*100%

Таблица 3.3

Прогнозирование прибыли от продаж на 2010 г.

|

Показатели |

2007 |

2008 |

2009 |

Прогноз на 2010 |

Отклонение прогноз 2010 - факт 2009 (+;-) |

|

Выручка от продажи товаров тыс. руб. |

3600 |

3750 |

3580 |

3800 |

+220 |

|

Себестоимость проданных товаров |

2565 |

2615 |

2440 |

2550 |

+110 |

|

Валовая прибыль, тыс. руб. |

1035 |

1135 |

1140 |

1250 |

+110 |

|

Коммерческие расходы, тыс.руб |

890 |

949 |

964 |

1012 |

+48 |

|

Прибыль от продаж, тыс. руб. |

145 |

186 |

176 |

238 |

+62 |

|

Рентабельность продаж, % |

4,03 |

4,96 |

4,9 |

6,2 |

+1,3 |