Финансовые ресурсы предприятия и направления их использования

Финансовые ресурсы предприятия

– все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов с целью осуществления всех видов деятельности. Основными источниками формирования финансовых ресурсов являются собственные и привлеченные средства.

Финансовые ресурсы являются источником формирования целевых денежных фондов предприятия. К ним относятся: уставный фонд, амортизационный фонд, резервный фонд, фонд оплаты труда и др.

Наличие финансовых ресурсов, их эффективное использование определяют финансовое благополучие предприятия: платежеспособность, ликвидность, финансовую устойчивость, доходность хозяйственного субъекта.

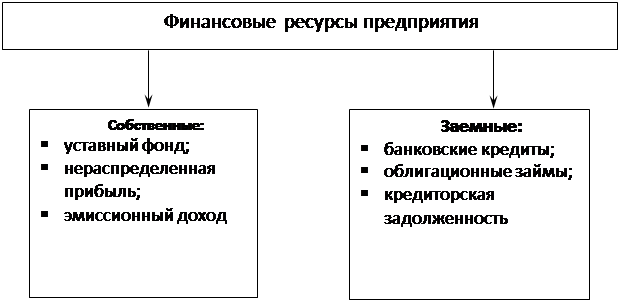

Собственные средства

(собственный капитал) предприятия формируются с момента его образования в виде уставного капитала.

Для пополнения собственных средств служат:

ü нераспределенная прибыль (накопленная за время существования предприятия);

ü эмиссионный доход (добавочный капитал);

ü средства от размещения новых эмиссий долевых ценных бумаг.

Приравниваются к собственным средствам и целевое финансирование из бюджета, гранты, благотворительные средства, страховые суммы, полученные предприятиями.

Заемные средства (заемный капитал)

образуются за счет банковских кредитов, кредиторской задолженности и средств от эмиссии облигаций и других долговых бумаг. Заемные средства всегда привлекаются на определенный срок, под определенные процентные ставки и подлежат возврату.

Структура финансовых ресурсов предприятия представлена на рисунке 1.1.

Рисунок 1.1 - Структура финансовых ресурсов предприятия

Рисунок 1.1 - Структура финансовых ресурсов предприятия

Размер, состав и структура финансовых ресурсов обусловлены целым рядом факторов. Ключевыми из них являются следующие:

· объем производства, его эффективность;

· политика управления заемным капиталом;

· финансовое состояние предприятия;

· стоимость различных источников капитала;

· цикл экономической конъюнктуры;

· размер предприятия;

· сфера хозяйственной деятельности и связанные с этим бизнес-риски;

· наличие благоприятных возможностей инвестирования;

· тип финансового менеджмента (более консервативный – минимум заемных ресурсов, агрессивный – большая доля заемного капитала).

Вопрос об оптимальной структуре капитала не является однозначным и решается индивидуально для различных предприятий с учетом перечисленных выше факторов.

С одной стороны, высокий уровень привлеченных средств осложняет финансовую деятельность предприятия и требует дополнительных затрат на оплату процентов за кредит и других платежей, уменьшает ликвидность баланса предприятия, повышает финансовый риск. Но с другой – использование заемных ресурсов обеспечивает диверсификацию рисков, большие масштабы деятельности, может повысить доходность собственного капитала. Поэтому в каждом конкретном случае необходимо детально продумать масштабы привлечения заемных финансовых ресурсов.

1. Финансы предприятия – все денежные отношения, возникающие с различными субъектами рынка в связи с притоком и оттоком денежных средств в процессе операционной, инвестиционной и финансовой деятельности предприятия.

2. Сущность финансов проявляется в реализации следующих взаимосвязанных функций: ресурсообразующей, распределительной, регулирующей, контрольной.

3. Достижение ключевой цели любого предприятия – максимизации его стоимости – обеспечивается деятельностью финансовых служб предприятия, реализующих главные финансовые задачи: удержание финансового равновесия, достижение планируемой доходности и желаемого экономического роста, обеспечение оптимальной гибкости финансовой деятельности.

4. Финансовые ресурсы предприятия включают собственные и заемные средства. Размер, состав и структура финансовых ресурсов предприятия обусловлены группой факторов и существенно различаются у разных хозяйственных субъектов.

Контрольные вопросы

1. С кем вступает предприятие в финансовые отношения и каков их предмет?

2. Опишите функции финансов предприятия и их взаимосвязь.