Операционный леверидж и предпринимательский риск

Операционный леверидж (рычаг)

– это величина, с которой постоянные затраты используются в операциях предприятия.

В терминологии бизнеса высокий коэффициент операционного левериджа при других постоянных показателях означает, что относительно малое изменение в сбыте несет за собой большие изменения в прибыли.

Действие операционного (производственного, хозяйственного) левериджа (рычага) проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

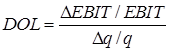

В практических расчетах для определения уровня левериджа (DOL) применяют процентное изменение прибыли до уплаты процентов и налогов (EBIT) при данном процентном изменении физического объема продаж (q):

. (4.3)

. (4.3)

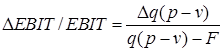

Процентное изменение прибыли рассчитывается как

,(4.4)

,(4.4)

где p – цена реализации; v – единичные переменные издержки; F – суммарные постоянные издержки.

Подставим формулу (4.4) в формулу (4.3) и получим выражение для расчета уровня левериджа:

. (4.5)

. (4.5)

Выражение (4.5)идентично следующему:

![]() .(4.6)

.(4.6)

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации.

Изменяется выручка от реализации – изменяется и сила воздействия операционного рычага. Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от постоянных затрат: чем больше постоянные затраты, тем сильнее действует операционный рычаг, и наоборот.

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила рычага, тем выше предпринимательский риск. Предпринимательский (бизнес) риск характеризуется неопределенностью, которая присутствует при планировании будущих оборотных активов и является наиважнейшим показателем структуры затрат. Бизнес-риск частично зависит от величины постоянных издержек предприятия. Если постоянные (фиксированные) издержки высоки, то даже небольшой спад в реализации может привести к большому уменьшению прибыли. Чем выше постоянные затраты предприятия, тем выше бизнес-риск.

Легко заметить, что при трактовке уровня левериджа как процентного изменения прибыли в зависимости от процентного изменения объема реализации, можно получить формулу для расчета прироста прибыли с использованием операционного левериджа:

![]() . (4.7)

. (4.7)

Подтвердим это на примере. Допустим предприятие реализовывает продукцию на сумму 100 000 гривен, и при этом переменные издержки составляют 60 000 гривен, а постоянные – 30 000 гривен. Рассчитаем изменение прибыли при колебаниях объема продаж на ± 10 % (табл.4.1).

Таблица 4.1 - Расчет изменения прибыли при изменении объема продаж, тыс. грн.

|

Показатель |

Базовый вариант |

Прирост объема продаж на 10 % |

Снижение объема продаж на 10 % |

|

Выручка |

100 |

100 × 1,1=110 |

100 × 0,9=90 |

|

Переменные затраты |

60 |

60 × 1,1=66 |

60 × 0,9=54 |

|

Валовая маржа |

40 |

44 |

36 |

|

Постоянные затраты |

30 |

30 |

30 |

|

Прибыль |

10 |

14 |

6 |

|

Леверидж |

40/10=4 | ||

|

Изменение прибыли, % |

|

|