Понятие и структура основных фондов

Основные фонды - это материальные ценности, которые используются в производственной деятельности предприятия не менее одного календарного года с начала введения их в эксплуатацию, а также предметы стоимостью свыше 500 гривен (по цене приобретения).

В зависимости от характера участия основных фондов в процессе расширенного воспроизводства они подразделяются: на производственные и непроизводственные.

Производственные основные фонды

функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на изготавливаемый продукт по частям. К ним относятся: земельные участки и объекты землепользования, здания, сооружения, машины и оборудование. Пополняются они за счет капитальных вложений.

Непроизводственные основные фонды

– жилые дома, детские и спортивные сооружения и пр., которые находятся на балансе предприятия. Они не переносят своей стоимости на продукт, так как он не создается. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода.

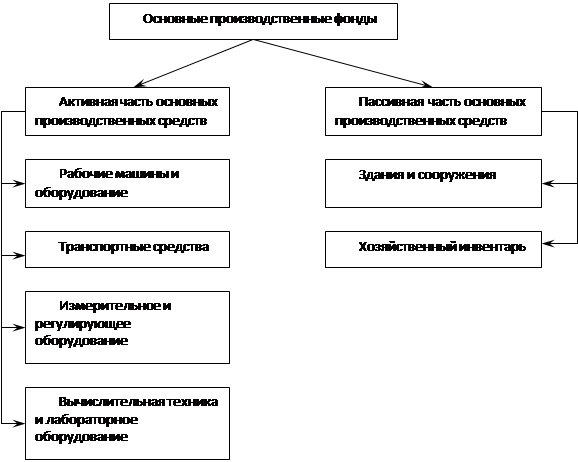

В свою очередь производственные основные фонды можно разделить на активную(машины и оборудование)

часть, которая обслуживает решающие участки производства и характеризует производственные возможности предприятия по выпуску тех или иных изделий, и пассивную

(здания, сооружения, инвентарь), обеспечивающие нормальное функционирование активных элементов основных фондов (рис. 5.1).

Основные средства – это денежные средства, инвестированные в основные фонды. На начальном этапе размеры основных средств и основных фондов совпадают. С течением времени основные фонды изнашиваются и на сумму начисленного износа уставный фонд в части основных средств сокращается. Но одновременно формируется амортизационный фонд, предназначенный для воспроизводства основных фондов.

|

Рисунок 5.1 – Структура основных производственных фондов

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход предприятию.

Денежные отношения между субъектами возникают по поводу создания (приобретения) элементов основных фондов, эксплуатации (использования) их, ухода, ремонта. От того, как налажены эти денежные отношения, зависит производительность труда, качество продукции, фондоотдача, рентабельность основных фондов, состояние средств труда.