Расчет налогов предприятия

Расчет суммы налога за 2008 г.:

Налоговая ставка (%) 2,2

Ни=3341080*2,2%=73503,76 руб.

*По итогам 2008 г. получена прибыль в сумме 1451 тыс. руб. Согласно Федеральному закону от 26.11.2008 № 224-ФЗ ставки налога на прибыль с 1 января 2009 года снижены сразу на 4% (с 24 до 20%).

В соответствии с прежней редакцией Налогового кодекса ставка налога делилась на две части — 6,5 процента пополняли федеральный бюджет, 17,5 процента — бюджеты регионов. С 1 января 2009 года ставка в федеральный бюджет составляет 2 процента, а в бюджет регионов 18 процентов. Расчет налога на прибыль в 2008 г. составит:

1451 тыс. руб. * 24% = 348,2 тыс. руб., в том числе

- в федеральный бюджет:

1451 тыс. руб. * 6,5% = 94,3 тыс. руб.,

- в бюджет региона:

1451 тыс. руб. * 17,5% = 253,9 тыс. руб.

*Так же, Постановлением Правительства от 26 мая 2009 г. N 451 " О внесении изменений в Постановление Правительства Российской Федерации от 2 декабря 2000 г. № 914" были внесены поправки в главу 21 НК РФ по НДС.

В ООО "КамСтройМонтаж" за рассматриваемый период реализация составила 431 470 тыс. руб., в том числе сумма без НДС 365652,54 тыс. руб., начислен НДС на сумму реализации:

365652,54 * 18% = 65817,46 тыс. руб.

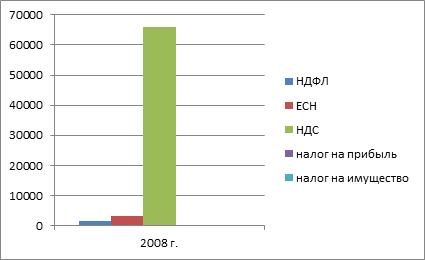

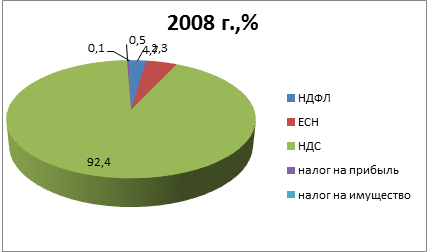

За период 2008 г. было начислено налогов в сумме 71257,86 тыс. руб. Как видно из рис. 2.2.1, 2.2.2, основную долю занимает налог на добавленную стоимость (92,%).

Рисунок 2.2.1 Структура налогов ООО "КамСтройМонтаж" в 2008 г.

Рисунок 2.2.2 Процентное соотношение начисленных налогов в 2008 г.

2.3 Документальное обеспечение налогообложения предприятия

Организации, осуществляющие строительную деятельность, руководствуются законодательными и иными правовыми актами, регулирующими хозяйственные отношения, а также нормативными документами соответствующих органов власти.

В настоящее время отражение операций по инвестиционным договорам в строительстве, и в бухгалтерском учете основано на применении следующих нормативных документов:

- Федеральный закон от 08.08.2001г. № 128-ФЗ (ред. от 11.03.2003) "О лицензировании отдельных видов деятельности";

- Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 № 26н (ред. от 18.05.2002);

- Положение по ведению бухгалтерского учета в бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.98г. № 34н (ред. от 24.03.2000);

- Постановление Госстроя России от 26.04.99 № 31 "Об утверждении Методических указаний по определению стоимости строительной продукции";

- Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное Письмом Минфина России от 30.12.93 № 160;

- Положение по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" ПБУ 2/94, утвержденное Приказом Минфина России от 20.12.94 № 167.

Первичная документация (Табл. 2.3.1) составляется с обязательным кодированием, обеспечивающим учет по объектам строительства и видам работ, а также в разрезе участков, бригад, подразделений и служб строительной организации.

В капитальном строительстве для организации оперативного и бухгалтерского учета строительно-монтажных работ используются формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 30.10.97 № 71а и от 11.11.99 № 100.