Износ и амортизация основных фондов

Амортизация

– процесс постепенного списания стоимости актива по мере потери им стоимости вследствие физического износа или функционального старения. Фактически политика амортизации ориентирована на учет лишь физического износа, возникающего вследствие эксплуатации.

Начисление амортизации производится с помощью одного из следующих подходов: прямолинейная амортизация и ускоренная амортизация. Ежегодная сумма амортизации – сумма, на которую ежегодно уменьшается остаточная стоимость объекта.

Метод прямолинейного списания

. Годовая сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример 5.1.

Первоначальная стоимость автомобиля 10000 грн, ликвидационная стоимость по прогнозу 1000 грн. Срок эффективного использования 5 лет. Нужно рассчитать величину ежегодных отчислений методом прямолинейного списания (см. табл.5.1).

НА = (10000 – 1000)/5=1800

Таблица 5.1 – Расчет амортизационных отчислений методом прямолинейного списания

|

Год |

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленная амортизация |

Остаточная стоимость |

|

Дата приобретения |

10000 |

– |

– |

10000 |

|

Конец 1 года |

10000 |

1800 |

1800 |

8200 |

|

Конец 2 года |

10000 |

1800 |

3600 |

6400 |

|

Конец 3 года |

10000 |

1800 |

5400 |

4600 |

|

Конец 4 года |

10000 |

1800 |

7200 |

2800 |

|

Конец 5 года |

10000 |

1800 |

9000 |

1000 |

Метод снижающейся первоначальной стоимости

состоит в том, что норма амортизации методом прямолинейной амортизации умножается на 2 и применяется к остаточной стоимости актива (таблица 5.2). Для расчета величины износа используется следующая формула:

Износ = 2 ×

Норма износа ×

(Начальная стоимость – Накопленный износ).

Таблица 5.2 – Расчет амортизационных отчислений методом снижающейся первоначальной стоимости

|

Год |

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленная амортизация |

Остаточная стоимость |

|

Дата приобретения |

10000 |

– |

– |

10000 |

|

Конец 1 года |

10000 |

4000 |

4000 |

6000 |

|

Конец 2 года |

10000 |

2400 |

6400 |

3600 |

|

Конец 3года |

10000 |

1440 |

7840 |

2160 |

|

Конец 4 года |

10000 |

864 |

8704 |

1296 |

|

Конец 5 года |

10000 |

518,4 |

9222,4 |

1000 |

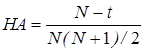

Метод суммы лет (кумулятивный)основан на использовании специальных коэффициентов списания, различных для каждого года (таблица 5.3).

Это метод, при использовании которого годичная норма амортизации определяется по формуле

, (5.1)

, (5.1)

где t = 0, 1, … , N -1; НА – годовая сумма амортизационных отчислений.

Таблица 5.3 - Расчет амортизационных отчислений кумулятивным методом

|

Год |

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленная амортизация |

Остаточная стоимость |

|

Дата приобретения |

10000 |

– |

– |

10000 |

|

Конец 1 года |

10000 |

3000 |

3000 |

7000 |

|

Конец 2 года |

10000 |

2400 |

5400 |

4600 |

|

Конец 3 года |

10000 |

1800 |

7200 |

2800 |

|

Конец 4 года |

10000 |

1200 |

8400 |

1600 |

|

Конец 5 года |

10000 |

600 |

9000 |

1000 |